住宅を購入することは人生の大きな決断ですが、資金面での負担を軽減する方法があるのをご存知ですか?私たちが注目したいのは住宅ローン控除です。この制度を利用することで、税金の負担を大幅に減らすことが可能になります。特に初めて家を買う方にとっては、嬉しいサポートとなるでしょう。

住宅ローン控除とは

住宅ローン控除は、住宅購入時に利用できる税制優遇策です。具体的には、住宅ローンの年末残高に応じた金額を所得税から控除できます。この制度を使うことで、税金の負担を軽減し、家計の安定に寄与します。

具体的な控除額には次のような条件が関与します:

これらの条件により、控除の金額や期間が異なることがあります。たとえば、住宅の種類や取得時期によっても手続きが変わるので注意が必要です。

また、次のような点も重要です:

住宅ローン控除の仕組み

住宅ローン控除は、住宅購入時に税金の負担を軽減するための制度です。この仕組みにより、住居費用の一部を所得税から控除できます。

控除の対象となる住宅

控除の対象となる住宅は、特定の条件を満たさなければなりません。具体的には以下の項目が重要です。

- 新築住宅:新たに建設された住宅が対象です。

- 購入住宅:既に建てられた住宅でも、特定の要件を満たすものが含まれます。

- マンション:一定の基準を満たすマンションも対象となります。

- 一戸建て住宅:自ら住む目的で購入した一戸建てが含まれます。

- 一定の床面積:床面積が50㎡以上の住宅が条件です。

これらの条件は年によって変更される可能性があるため、最新の情報を確認することが重要です。

控除額の計算方法

控除額の計算方法は明確で、住宅ローンの残高に基づいています。以下のポイントを踏まえて計算します。

- 控除率:一般的に1%の控除率が適用されます。

- 控除対象の残高:年末時点の住宅ローン残高が基準となります。

- 控除期間:最大10年間、毎年の控除が可能です。

- 年間限度額:控除額に上限が設定されています。

- 所得要件:一定の年収を超えると控除が減少します。

住宅ローン控除のメリット

住宅ローン控除は、私たちに大きな経済的メリットをもたらします。具体的には、以下のような利点があります。

税金の軽減

住宅ローン控除により、私たちの所得税が軽減されます。これは、年末の住宅ローン残高に応じた金額を控除できるため、以下の利点があります。

生活の安定

住宅ローン控除は、私たちの日常生活を安定させる要素ともなります。この制度は、私たちの住宅購入における財政計画を支えます。

住宅ローン控除のデメリット

住宅ローン控除にはいくつかのデメリットが存在します。これらの制約や条件を理解することで、適切な判断ができるようになります。

制度の複雑さ

住宅ローン控除は制度が複雑です。以下の点に注意が必要です:

こうした複雑さが、申請のハードルを上げる要因となります。

利用条件の厳しさ

住宅ローン控除の利用条件は厳しいです。特に以下の条件に留意が必要です:

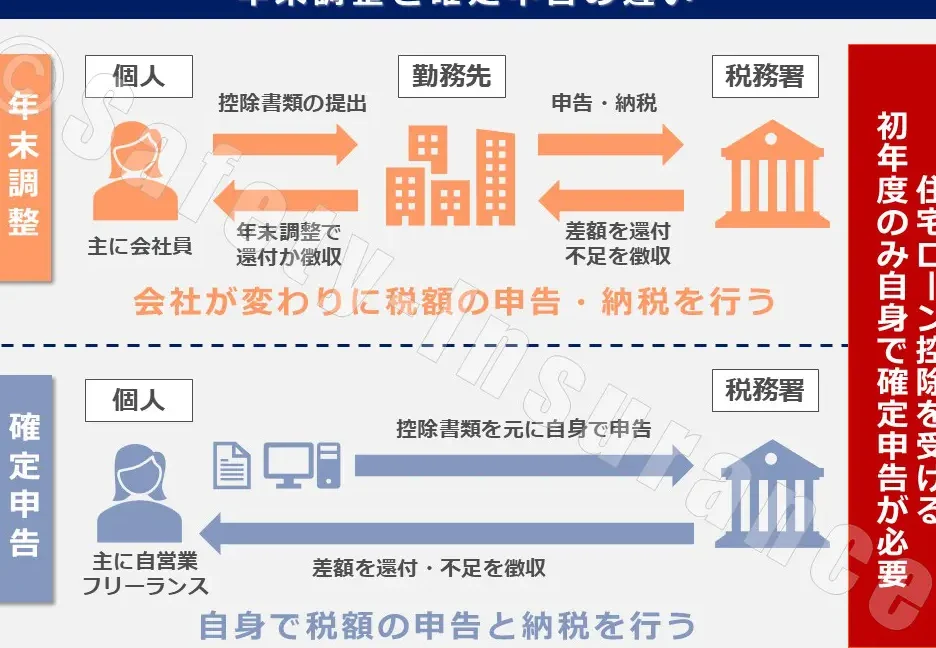

住宅ローン控除を受けるための手続き

住宅ローン控除を受けるための手続きは、いくつかのステップを踏む必要があります。これにより、私たちは適切に税控除を受けることが可能になります。以下の要素を正確に理解し、必要な手続きを行いましょう。

必要書類

申請の際には、以下の書類を準備します。

これらの書類は、正確に翻訳されていることが重要です。

申請方法

私たちが住宅ローン控除を申請する方法には、いくつかの選択肢があります。以下の手順で進めます。

結論

住宅ローン控除は私たちの住宅購入における大きな味方です。この制度を利用することで税金の負担を軽減し、経済的な余裕を生むことができます。特に初めて家を購入する方にとっては、資金面でのサポートが心強いでしょう。

ただし制度の複雑さや条件の変動には注意が必要です。最新の情報を常にチェックし、申請手続きを正確に行うことが重要です。正しい理解と準備をもって、住宅ローン控除を最大限に活用していきましょう。