就業不能保険を考えている私たちにとって、その条件が厳しいというのは避けて通れない現実です。多くの人がこの保険の必要性を感じている一方で、実際に加入する際には様々なハードルが待ち受けています。就業不能保険の条件が厳しい理由を理解することは、私たちの未来を守るために重要です。

就業不能保険の概要

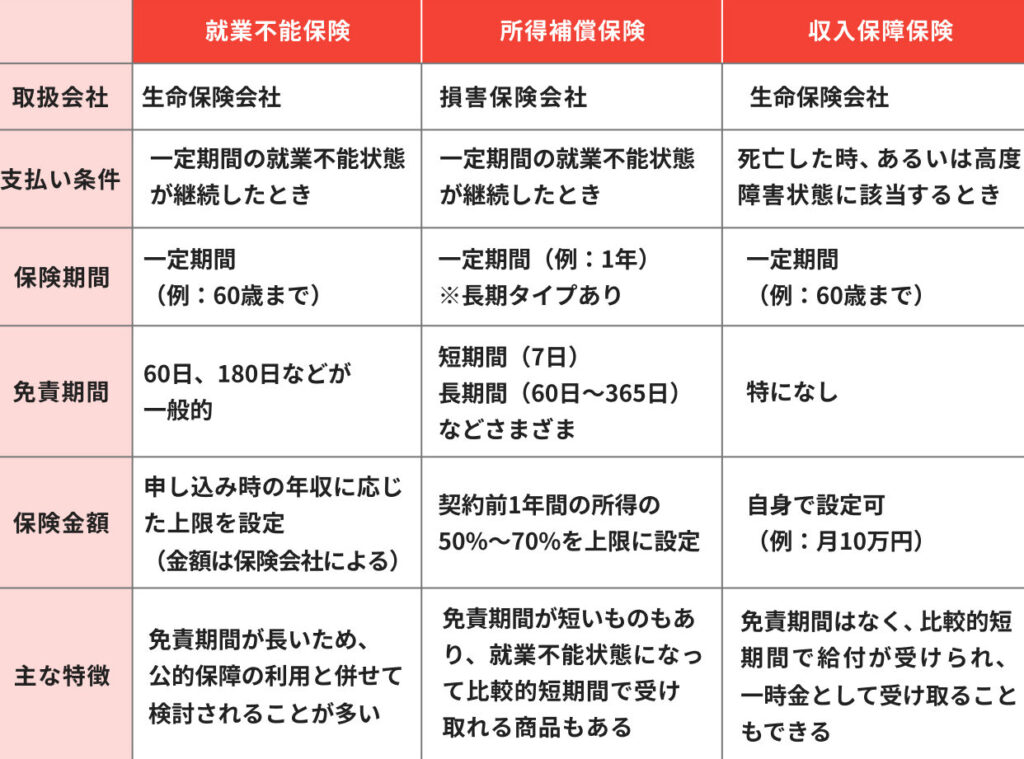

就業不能保険は、働けなくなったときに経済的な支援を提供する重要な保険です。この保険には、いくつかの条件があります。条件を理解することで、我々はより効果的にこの保険を利用できるようになります。

就業不能保険の条件

就業不能保険には、さまざまな厳しい条件が設定されています。これらの条件を理解することが、保険の選択において重要です。

厳しい条件とは

厳しい条件には、以下のような要素が含まれています。

条件の詳細

就業不能保険の条件を詳しく見てみましょう。以下のポイントが特に重要です。

就業不能保険の必要性

就業不能保険は、働けなくなった場合に経済的支援を提供する重要な保障です。この保険に加入することで、私たちの未来を守る手段が増えます。

リスクと対策

就業不能保険の加入には、さまざまなリスクが伴いますが、それに対する対策もあります。以下に、主要なリスクとその対策を示します。

利用者の体験談

私たちは、実際に就業不能保険を利用した方々の体験を通じて、どのような条件が厳しいのかを見ていきます。以下に、利用者からの具体的な声をいくつか紹介します。

- 医療審査の厳しさが気になる。 多くの加入希望者は、健康状態の審査で厳しい基準があり、加入が難しいと感じています。

- 待機期間の長さが負担になっている。 3ヶ月から6ヶ月の待機期間を経て、初めて給付が始まるため、経済的な不安が高まります。

- 加入年齢が制限されている。 通常18歳から65歳までが加入可能ですが、高齢になると加入が難しくなることが多いです。

- 給付内容の不透明感がある。 加入プランによっては、何に対して給付されるのかが明確でないケースがあり、不安を感じることがあります。

- 契約内容に記載されていないリスク。 加入後に分かることが多いリスクがあり、契約時の説明不足が問題視されています。

まとめ

私たちは、就業不能保険の厳しい条件とその影響を理解することの重要性を再確認する必要があります。以下の要点を挙げます。

私たちは、これらの条件を注意深く考慮する必要があります。加入する際には多くのリスクが伴い、特に健康状態が影響を与えることがあります。加入希望者からの体験談は、実際の問題を明らかにしています。

Conclusion

就業不能保険の厳しい条件を理解することは私たちの将来を守るために欠かせません。保険加入時に直面するさまざまなハードルを乗り越えるためには、リスクを把握し適切な対策を講じることが重要です。

健康状態の審査や待機期間の長さは多くの加入希望者にとって大きな障害となりますがこれらを理解することで、自分に合ったプランを選ぶ手助けになります。私たちが情報をしっかりと把握し、適切な選択をすることで、安心して未来に備えることができるでしょう。