私たちが日常生活で利用するクレジットカード。しかし、ブラックリストに載ってしまうと、クレジットカードの取得が難しくなることをご存知でしょうか?信用情報が悪化すると、金融機関からの信頼を失い、思わぬ事態に直面することになります。

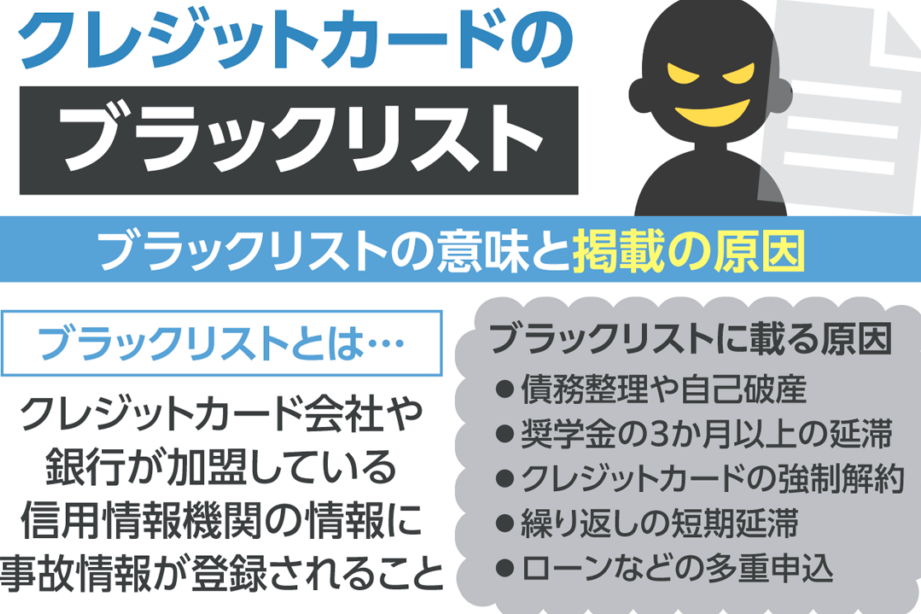

ブラックリスト クレジットカードとは

ブラックリスト クレジットカードとは、特定の信用情報に基づき、金融機関が発行を拒否するクレジットカードを指します。この状況は信用情報が悪化した場合に発生し、簡単には解消できません。

信用情報が悪化すると、次のような影響を受けることがあります。

私たちは信用情報を管理し、必要な対策を講じることで、ブラックリストに載らないよう注意することが重要です。たとえば、定期的な信用情報の確認や、支払い遅延を避けることが効果的です。

ブラックリストに載る理由

ブラックリストに載ることは、クレジットカードの利用を制限される重要な要因です。信用情報が悪化する理由は多岐にわたりますが、特に以下の2つがよく見られます。

支払い遅延の影響

支払い遅延は、信用情報に直接影響を与える重要な要因です。以下の点が影響を及ぼします。

支払い遅延は、信用スコアに深刻なダメージを与えるため、放置せずに早期の対処が必要です。

債務整理の影響

債務整理を行うと、その影響で信用情報が大幅に変わります。以下のポイントを考慮することが大切です。

ブラックリストクレジットカードの特徴

ブラックリストに載るクレジットカードには、いくつかの特徴があります。以下にそれらを見ていきましょう。

限定された利用可能額

ブラックリストに載ると、利用可能なクレジットカードの限度額が制限されることが一般的です。この利用可能額の制限には、以下の要因が影響します。

高金利の傾向

ブラックリストクレジットカードを持つ場合、金利が高く設定される傾向があります。これにはいくつかの理由があります。

申請方法と審査基準

ブラックリストに載っているクレジットカードの申請方法と審査基準は、他のカードと比べて厳格です。このセクションでは、申請プロセスとその基準について具体的に紹介します。

申請手順は以下の通りです:

審査基準には以下の要素が含まれます:

ブラックリストからの脱出方法

ブラックリストから脱出するには、いくつかの重要なステップがあります。以下に、有効な方法をリストアップします。

結論

ブラックリストに載ることは私たちの信用情報に深刻な影響を及ぼします。支払い遅延や債務整理が原因で信用が低下すると新たなクレジットカードの取得が難しくなり、金利の上昇や利用可能額の制限が課せられることもあります。私たちができることは、信用情報を定期的に確認し、支払いを遅延しないように心がけることです。

また、万が一ブラックリストに載ってしまった場合でも、適切な対策を講じることで信用スコアを改善する道はあります。早期の対処と計画的な信用構築が、私たちの未来の金融生活を明るくする鍵となるでしょう。