住宅購入を考えている私たちにとって、資金調達は重要なステップです。特に、フラット35 条件は多くの人にとって魅力的な選択肢です。この制度は、長期固定金利での住宅ローンを提供し、安心して返済ができる環境を整えてくれます。私たちは、どのような条件が求められるのかを理解することで、より良い選択ができるでしょう。

フラット35 条件の概要

フラット35は、住宅ローンの中でも特に人気のある選択肢です。私たちはこの制度の条件について理解することが重要だと考えています。ここでは、フラット35の基本的な条件を明確に示します。

- 借入金額: 最大借入額は1億円です。この金額は、物件の購入価格や評価額に応じて設定されます。

- 固定金利: 返済期間中、金利が固定されます。これにより、返済額が安定し、計画的な資金管理が可能です。

- 返済期間: 最長で35年まで設定できます。長期の返済により、月々の負担が軽減されます。

- 物件の種類: 一戸建て、マンション、土地付き住宅が対象です。新築・中古ともに利用可能です。

- 借入者の年齢: 借入時の年齢は20歳以上、かつ完済時には80歳未満である必要があります。

- 信用情報: 信用情報が良好であることが求められます。過去に延滞がないことが望ましいです。

フラット35の基本的な条件

フラット35を利用する際、いくつかの基本的な条件があります。これらの条件を理解することは、スムーズな借入を実現するために重要です。

対象物件について

フラット35の対象物件には以下があります。

- 一戸建て: 自宅として利用でき、施工が完了していること。

- マンション: 管理が適切に行われていることが求められ、専有面積が25㎡以上である必要がある。

- 土地付き住宅: 土地の面積に一定の条件があり、固定資産税の評価額が重要。

- 新築物件: 建築基準法を満たし、自己居住が確保されていること。

借入者の条件

- 年齢条件: 借入時に20歳以上で、完済時には80歳未満である必要がある。

- 信用情報: 信用情報が良好であることが求められる。具体的には、過去のローン延滞がないこと。

- 収入基準: 安定した収入を持っていること。一定の年収が求められる。

- 保証人: 基本的には不要だが、信用情報が不十分な場合は保証人が必要になることがある。

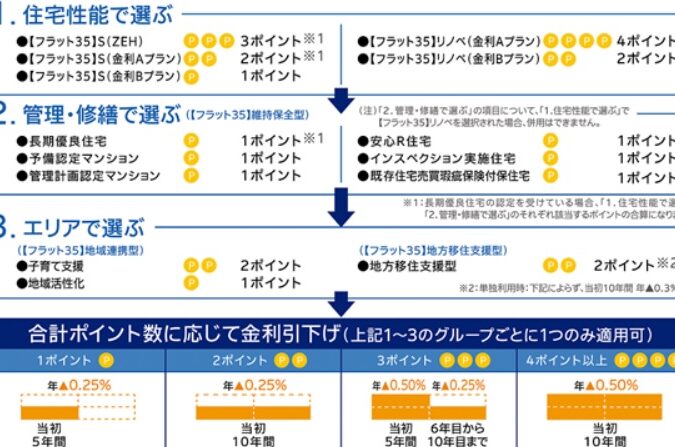

フラット35の金利

フラット35における金利の仕組みは、借入者にとって非常に重要です。私たちが理解すべきことは、金利タイプの違いが選択肢に大きな影響を与える点です。

金利タイプの違い

金利には主に以下の三つのタイプがあります。

フラット35の申請方法

フラット35を利用する際、正確な申請方法を理解することが重要です。以下に、必要書類と申請手続きの流れを詳しく説明します。

必要書類

フラット35の申請には、以下の書類が必要です。

- 本人確認書類: 運転免許証やパスポートなど、身分を確認できる証明書。

- 収入証明書: 給与明細書や確定申告書など、安定した収入を示す書類。

- 物件関連書類: 売買契約書、登記簿謄本、建物の性能証明書など。

- 借入申込書: フラット35専用の申込用紙。

- 信用情報関連書類: 過去の借入状況がわかる情報。

必要書類を揃えることで、申請がスムーズになります。

申請手続きの流れ

フラット35の申請手続きは、以下のステップで進めます。

- 事前相談: 申し込み前に金融機関や専門家に相談する。

- 必要書類の準備: 上記の必要書類を揃える。

- 申込書の提出: 借入申込書と必要書類を金融機関に提出する。

- 審査の実施: 金融機関が信用情報や収入を基に審査する。

- 契約の締結: 審査が通ったら、契約内容を確認し、正式に契約を締結する。

- 資金の受け取り: 契約後、資金が振り込まれる。

フラット35のメリットとデメリット

フラット35には、魅力的なメリットと考慮すべきデメリットがあります。これらを理解することで、より適切な意思決定につながります。

メリット

- 長期固定金利:ローン期間中の金利が固定されるため、毎月の返済額が安定する。

- 借入可能額が高い:最大で1億円まで借入が可能。高額な住宅購入にも対応。

- 対象物件の幅広さ:一戸建て、マンション、土地付き住宅に対応している。

- 保証人不要:基本的には保証人が不要で、手続きが簡便。

- 長期間の返済:最長35年の返済期間で、無理のない返済が可能。

デメリット

- 年齢制限:借入者は20歳以上、完済時は80歳未満でなければならない。

- 信用情報の重要性:良好な信用情報が求められるため、審査が厳しい。

- 変動金利のリスク:選択肢に変動金利が含まれる場合、返済額が変動するリスクがある。

- 手続きの煩雑さ:必要な書類を揃えることが手間になり、時間を要することがある。

- フラット35対象外物件の存在:特定の物件や条件によっては対象外となることがある。

結論

フラット35は長期固定金利の住宅ローンとして非常に魅力的な選択肢です。私たちが求める条件をしっかり理解することで、安心して住宅購入を進めることができます。年齢制限や信用情報の重要性を考慮しつつ、必要な書類を整えることが成功のカギです。

また金利タイプや申請手続きについての知識も重要です。これらを踏まえた上で、フラット35を活用することで、安定した返済環境を手に入れることができるでしょう。私たちの未来を見据えた賢い選択をしていきたいものです。