クレジットカードを持つことは、私たちの日常生活において非常に便利です。しかし、クレジットカード審査のプロセスは、時に複雑で不安を感じることもあります。どうすれば審査に通過できるのか、どんな基準があるのか、気になりますよね。

クレジットカード 審査の概要

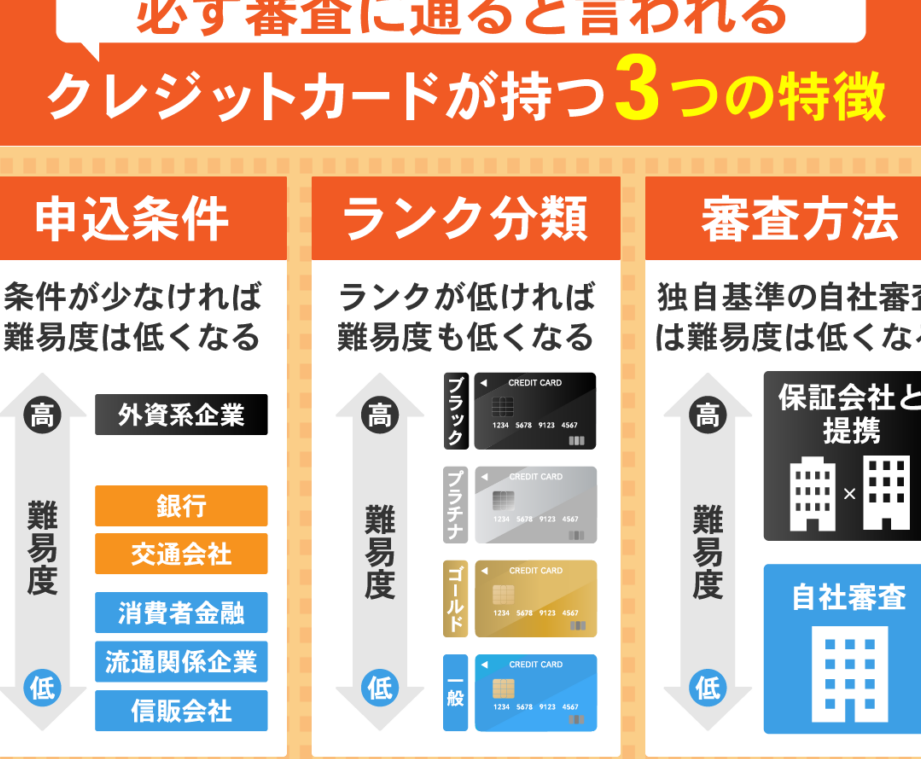

クレジットカードの審査は、申請者の信用力を評価するプロセスです。このプロセスには、さまざまな要素が関連します。主に、以下のような基準が考慮されます。

- 信用情報: 信用情報機関からのデータを基に、過去の借入履歴や支払い状況を確認します。

- 収入: 定職や収入源の安定性が評価され、年収や職業も重要です。

- 負債比率: 現在の負債総額と年収の比率が審査に影響します。

- 申請履歴: 過去のクレジットカード申請の回数もポイントとして影響を及ぼす可能性があります。

- 本人確認: 身分証明書や住所証明書を元に、本人確認を行います。

審査の結果、カードの発行を受けることができれば、クレジットカードを利用可能になります。ただし、審査に通るかどうかは、上記の基準を満たす必要があります。このため、事前に自分の信用状況を把握することが重要です。また、不安を感じる人も多いですが、これらの基準に注意を払うことで通過率を高められます。

審査のプロセスは一般的に数日から一週間程度かかります。途中で追加資料の提出を求められることもあるため、必要な書類は用意しておくとスムーズです。さらに、審査を待つ間には、他の申請も検討することも選択肢の一つです。

クレジットカード 審査基準

クレジットカードの審査基準は、申請者の信用力を正確に評価するために設けられています。複数の要素が考慮され、結果的に審査通過の可否が決定されます。

信用情報

信用情報は、クレジットカード審査において極めて重要な要素です。具体的には以下の情報が含まれます。

信用情報が良好であれば、審査に通過する可能性が高まる。逆に、延滞や未払いが多い場合、審査は厳しくなることがあります。

収入の確認

申請者の収入も審査基準の一部です。収入に関して考慮される点は以下の通りです。

安定した収入を示すことで、返済能力が評価されやすくなる。雇用形態によっても信用度が変わるため、正社員は比較的有利です。

返済能力

返済能力の評価は、クレジットカード審査の中で特に重視されます。具体的には次のような点が考慮されます。

審査の流れ

クレジットカードを申し込む際の審査プロセスは、いくつかのステップに分かれています。この流れを理解することで、申請前の準備がよりスムーズになります。

申込み手続き

申込み手続きは、クレジットカード審査の初めのステップです。以下の段階が含まれます。

この手続きの間、特に注意が必要です。正確な情報を提供することで、スムーズな審査が期待できます。

審査結果の通知

審査結果は通常、数日から一週間以内に通知されます。結果に関する情報は以下のようになっています。

審査に影響を与える要因

クレジットカードの審査に影響を与える要因はいくつかあります。これらの要因を理解することで、審査に通過する可能性を高められます。

クレジットスコア

クレジットスコアは、申請者の信用力を示す重要な指標です。スコアが高いほど、審査通過の可能性が増します。以下の要因がスコアに影響を与えます。

過去の借入履歴

審査を通過するためのポイント

クレジットカードの審査を通過するためには、いくつかの重要なポイントを押さえることが必要です。これらのポイントを理解して、事前に準備を整えることで、審査の成功率が高まります。以下では、申請前の準備と確認すべき情報について詳しく説明します。

申請前の準備

申請前にしっかりと準備をしておくことで、スムーズな審査が期待できます。具体的には、以下の点を確認しておきましょう。

- 自分の信用情報を確認する。信用情報機関から自分の信用レポートを取得し、情報が正確か確認します。

- 収入証明を用意する。直近の給与明細や税務署からの証明書を用意して、安定収入を示します。

- 負債状況を把握する。借入金額やローンの返済状況を見直し、負債比率が適切かどうか確認します。

- 必要書類を整理する。本人確認書類、収入証明書、住民票など必要な書類をあらかじめ揃えておきます。

- 申請先の条件を調べる。各クレジットカード会社の審査基準や条件を確認し、相性の良いカードを選びます。

確認すべき情報

次に、審査を通過させるために確認すべき具体的な情報をリストにします。これらの情報を整理し、的確な申請を行うことが大切です。

- 信用スコア。良好な信用スコアは審査通過の可能性を高めます。

- 過去の返済履歴。滞納や延滞のない履歴が望ましいです。

- 現在の借入額。借入額は収入に対して適度な範囲に収めます。

- 申請履歴。短期間に複数の申請がある場合、評価に影響を与えることがあります。

- 収入の安定性。正社員など、安定した職業に就いていることが評価されます。

Conclusion

クレジットカードの審査は私たちの信用力を測る重要なプロセスです。しっかりとした準備を行い自身の信用状況を把握することで、審査に通過する可能性が高まります。信用情報や収入の安定性を確認し、負債比率を管理することが大切です。

私たちが提案した具体的なポイントを実践することで、よりスムーズに申請を進めることができるでしょう。これからクレジットカードを申し込む際には、ぜひこれらの情報を活用して自信を持って臨んでいきましょう。