住宅を手に入れる夢、私たち全員が抱いているものです。しかし、その夢を実現するためには、住宅ローンの条件を理解することが不可欠です。 どんな条件が必要で、どのように選ぶべきか、悩んでいる方も多いのではないでしょうか。

住宅ローンの基本知識

住宅ローンについての基本知識を押さえておくことは重要です。具体的な内容を以下に示します。

住宅ローンとは

住宅ローンとは、住宅を購入するために金融機関から借りる資金のことです。住宅購入にかかる費用を賄うために多くの人々が利用します。以下の要素が含まれます。

住宅ローンは利用する際、これらの要素を考慮する必要があります。

住宅ローンの種類

住宅ローンにはいくつかの種類があります。主要なものを以下にリストアップします。

住宅ローンの条件

住宅ローンを取得するためには、特定の条件を満たす必要があります。それぞれの条件を理解することが重要です。以下に、主な住宅ローンの条件を詳しく説明します。

年齢制限

住宅ローンには年齢制限があり、一般的には以下の基準があります。

この年齢制限により、貸し手は借り手の返済能力を評価します。

収入要件

収入に関する要件も重要です。多くの金融機関が求める条件は以下の通りです。

収入の安定性は、住宅ローンの返済能力を推測する上で重要な要素です。

借入限度額

借入限度額は、個々の状況に応じて設定されます。以下の基準があります。

住宅ローンの審査基準

住宅ローンの審査基準は、借入れの可否を大きく左右します。各金融機関は、借り手の経済的な状況や信用情報をもとに、審査を行います。これにより、適切なローンを選択することが重要です。

信用情報の重要性

信用情報は、借入れにおいて非常に重要です。金融機関は信用情報を確認し、以下のポイントを評価します。

信用情報は、金融機関が借り手の信用リスクを評価する基準であるため、常に正確な情報を維持することが求められます。

借入者の安定性

借り手の安定性も審査基準に含まれます。安定した収入や職業が求められ、以下の点が重要です。

住宅ローンの利率

住宅ローンの利率は、ローンの選択において重要な要素です。利率によって返済額が変わるため、しっかりと理解する必要があります。以下では、固定金利と変動金利の違いや借入金利の影響について詳しく見ていきます。

固定金利と変動金利

住宅ローンの利率には、主に以下の2種類があります。

どちらを選ぶかは、計画する返済期間や市場の動向に応じて決まります。私たちの収入が将来の金利上昇に耐えられるかどうかを考えることが重要です。

借入金利の影響

借入金利は、住宅ローンの総返済額に大きな影響を与えます。以下の要因が関係します。

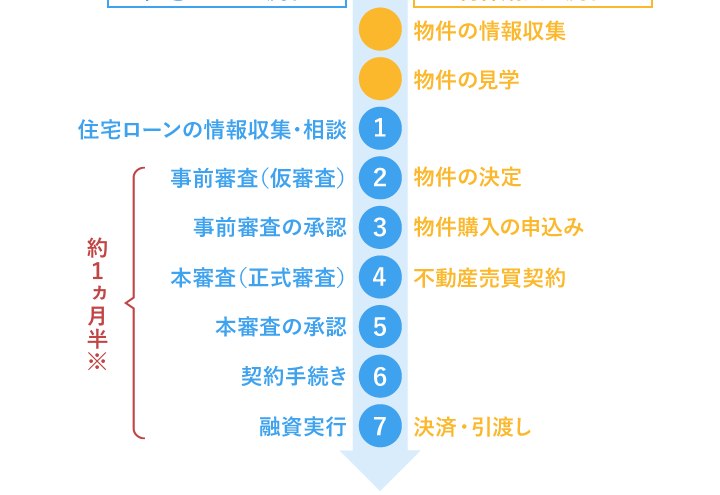

住宅ローンの申込手続き

住宅ローンの申込手続きには、いくつかの重要なステップがあります。私たちがしっかりと理解することで、スムーズに進めることができるでしょう。

必要書類

申込みを行うためには、必要な書類がいくつかあります。以下のリストに含まれる書類を準備しましょう。

- 本人確認書類 – 運転免許証やパスポートなど、身分証明できる書類。

- 収入証明書 – 給与明細書や源泉徴収票など、収入の証明となる書類。

- 本審査申込書 – 各金融機関が指定する申込書。

- 住民票 – 現在の居住地が記載された住民票。

- 財産証明書 – 銀行口座の残高証明書や不動産の評価書など。

これらの書類が必要になることで、申し込みがスムーズになります。また、書類によっては最新のものを持参する必要があります。

申込の流れ

住宅ローンの申込手続きは、次のような流れで進みます。各ステップを丁寧に進めましょう。

- 事前相談 – 銀行や金融機関でローンに関する相談を行う。

- 仮審査 – 申込みに必要な書類を提出し、仮審査を受ける。

- 本申込 – 仮審査に通過した後、本申込を行い、必要書類を提出する。

- 本審査 – 金融機関が信用情報などを基に審査を行う。

- 契約締結 – 審査合格後、契約を交わし、融資が決定される。

- 融資実行 – 契約内容に基づき、融資金が実行される。

結論

住宅ローンの条件を理解することは私たちの夢の実現に欠かせません。必要な条件や選び方をしっかり把握することで、より良い選択ができるようになります。借入金額や金利、返済期間などの要素を考慮しながら、自分に合ったローンを見つけることが重要です。

また、金融機関の審査基準を理解し、必要書類を整えることで、スムーズな申込手続きが可能になります。私たちが住宅ローンを取得する際には、これらのポイントをしっかりと押さえ、賢い選択をしていきましょう。