私たちがビジネスや個人の夢を実現するために欠かせないのが銀行融資です。資金調達の手段として、多くの人々がこの選択肢を利用していますが、実際にはどのように進めれば良いのでしょうか。銀行融資のプロセスは複雑に思えるかもしれませんが、理解を深めることでスムーズに進めることができます。

銀行 融資の概要

銀行融資は、私たちのビジネスや個人のニーズを満たすための手段です。このセクションでは、銀行融資の基本的な理解を深めることを目指します。

銀行融資とは

銀行融資とは、金融機関が個人や法人に資金を貸し出すことです。このプロセスにはいくつかの重要な要素があります。以下に、その特徴を示します。

銀行融資は、資金調達の効率的な方法としてよく利用されますが、その手続きや要件は金融機関によって異なります。

銀行融資の種類

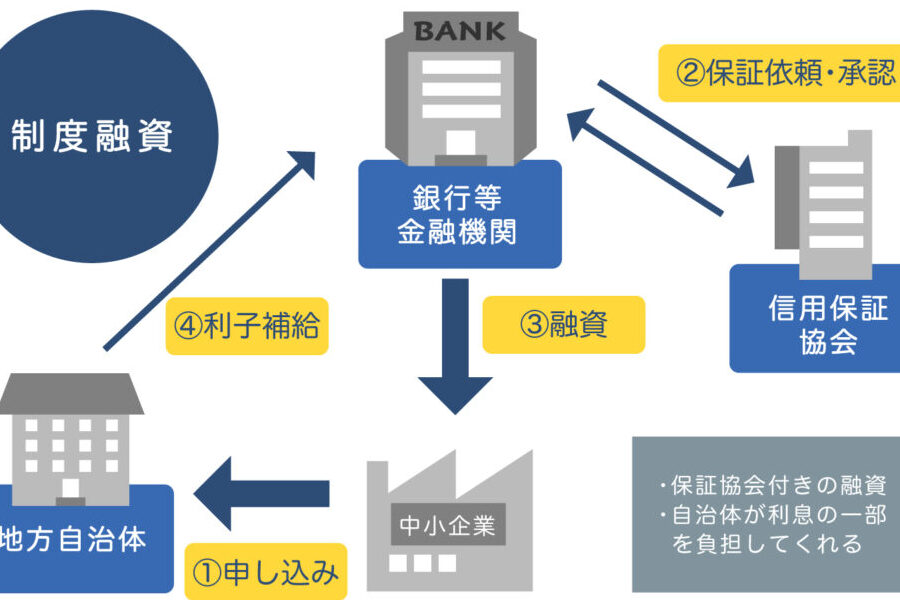

銀行融資には多種多様な選択肢があります。それぞれの融資形態は異なるニーズに応じています。以下のリストに銀行融資の主な種類を示します。

銀行 融資の仕組み

銀行融資は、資金調達の流れを理解することが重要です。このセクションでは、銀行融資の申請プロセスと審査基準について詳しく説明します。

申請プロセス

銀行融資を申し込む際のプロセスは、次のステップで構成されています。

審査基準

銀行融資の審査基準は、以下の要素によって決まります。

銀行 融資のメリット

銀行融資のメリットには、多くの利点があります。以下に具体的な特徴を挙げてみます。

低金利

銀行融資は、一般的に 非常に低い金利 で提供されます。これにより、返済負担が軽減されます。具体的なメリットは以下の通りです。

大口融資

銀行 融資のデメリット

銀行融資にはリスクや負担が伴います。これらのデメリットを理解することで、融資を選択する際の判断がしやすくなります。

借入負担

借入負担は特に重要な点です。融資を受けることで、月々の返済が発生し、キャッシュフローに影響を与える可能性があります。具体的な負担要素は以下の通りです。

信用リスク

信用リスクも無視できない点です。融資を受ける際、信用評価が重要であり、その結果によっては厳しい条件が課されることがあります。

銀行 融資の最新動向

銀行融資の市場は、常に変化している。特に、最近の経済状況や技術革新が大きな影響を与えている。

金利の変動

金利は、銀行融資の主要な要素であり、経済全体に大きな影響を与える。最近の金利の動向について、私たちが注目すべき点は以下の通りです。

このように、さまざまな要因が複雑に絡み合うため、金利の動向を注意深く観察することが重要である。

デジタル融資の台頭

デジタル融資は、この数年で急速に普及している。この新しいトレンドには、次のような特徴があります。

結論

銀行融資は私たちのビジネスや個人の目標を実現するための重要な手段です。複雑に感じるプロセスも理解を深めることでスムーズに進められます。各種融資の特徴や申請プロセスを把握することで、適切な選択が可能になります。

また、金利やデジタル融資の動向を注視することで、より有利な条件での融資を受けるチャンスが広がります。リスクを理解し、計画的な返済を心がけることで、銀行融資を最大限に活用できるでしょう。私たちの未来を築くために、賢い融資選択をしていきましょう。