住宅ローンの借り換えを検討している私たちにとって、どのような条件があれば得られるのかは非常に重要です。借り換えによって金利を下げたり、月々の返済額を軽減したりするチャンスが広がります。 しかし、ただ借り換えを行うだけではなく、適切な条件を理解することが成功の鍵となります。

住宅ローン借り換えの概要

住宅ローンの借り換えは、現在のローンの条件を見直し、新しいローンを契約する手続きを指します。これにより、私たちは金利を下げたり、月々の返済額を減少させたりすることができるチャンスがあります。借り換えを考える際、いくつかの重要な条件を理解することが必要です。

以下は、住宅ローン借り換えの主要な条件です。

得する条件とは

借り換えの際に得られる条件を理解することは、より良いローンを手に入れる第一歩です。ここでは、重要な条件について詳しく説明します。

金利の見直し

金利の見直しは、借り換えの鍵となる要素です。低金利のローンが利用できれば、月々の返済が減少します。具体的には、次のポイントに注目します。

借り換え手数料の確認

手数料も、借り換えに影響を与える重要な要素です。思ったよりコストがかかる場合もあるため、注意が必要です。

返済期間の再設定

住宅ローン借り換えのメリット

住宅ローンの借り換えには多くのメリットが存在する。借り換えによって私たちは経済的な利点を享受できる。その中でも特に重要なメリットを以下に示す。

月々の返済額の軽減

月々の返済額を軽減することで、生活にゆとりが生まれる。具体的な要因は次の通りだ。

このように、月々の支出が減ることで、他の生活費に充てる資金が確保できる。

総返済額の削減

総返済額を削減することも借り換えの大きな利点だ。以下の点が考慮される。

このように、全体の返済額が削減されれば、より良い資金計画が可能になる。

住宅ローン借り換えのデメリット

住宅ローンの借り換えはメリットが多い反面、デメリットも考慮する必要があります。以下に、特に注意が必要な点を挙げます。

手続きの手間

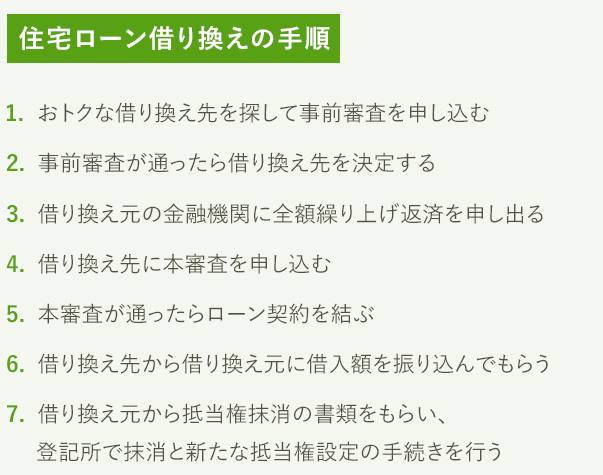

住宅ローンの借り換えには、煩雑な手続きが伴います。具体的には、以下のような作業が含まれます。

これらの手続きは、特に初めての人には負担が感じられるかもしれません。また、手続きの過程で誤解やトラブルが生じることもあります。

早期返済手数料の発生

早期返済手数料の存在も、借り換えのデメリットの一つです。この手数料は、以下のような場合に発生します。

結論

住宅ローンの借り換えは私たちにとって大きなメリットをもたらす可能性があります。適切な条件を理解し活用することで、金利の引き下げや月々の返済額の軽減が実現できます。手数料や返済期間の見直しも重要なポイントです。

しかし、手続きの煩雑さや早期返済手数料などのデメリットも考慮する必要があります。これらをしっかりと把握し、計画的に進めることで、より良い資金計画を築いていきましょう。私たちの未来のために賢い選択をすることが大切です。