住宅を購入する際、私たちが気になるのは、住宅ローン控除がどのくらいの期間適用されるのかということです。住宅ローン控除は、私たちの家計に大きな影響を与える重要な制度です。 これを理解することで、より賢く資金計画を立てられるでしょう。

住宅ローン控除の基本

住宅ローン控除は、住宅を購入する際に受けられる税制上の優遇措置です。私たちがこれを理解することで、より良い資金計画が可能になります。

住宅ローン控除とは

住宅ローン控除は、住宅を購入するために借り入れたローンの一部に対する税金の控除です。具体的には、以下のような内容があります。

この控除を利用することで、年間の税金負担を軽減できる場合があります。多くの人がこの制度を利用しています。

住宅ローン控除の目的

住宅ローン控除の主な目的は、住宅の取得を促進し、家計への負担を軽減することです。この制度により、以下のような利点があります。

住宅ローン控除の適用期間

住宅ローン控除は、長期にわたって税金の軽減ができる制度です。具体的には、以下の情報を確認しましょう。

基本的な適用年数

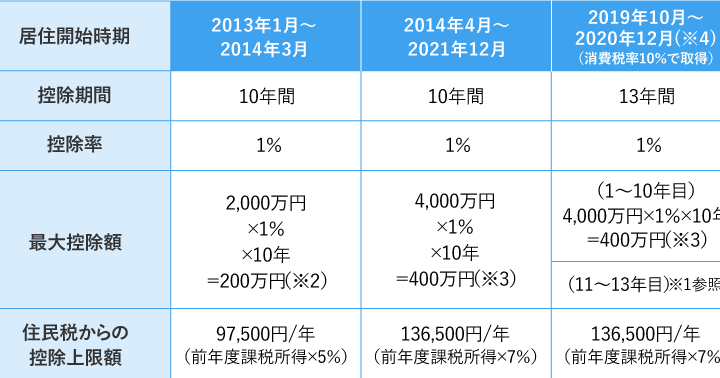

住宅ローン控除の適用期間は基本的に10年間です。この期間内で、年末残高に応じた控除額が計算されます。具体的な条件には以下があります。

- 住宅購入年が2020年以降の場合、10年間の控除が適用。

- 新築住宅や中古住宅、マンションが対象。

- 借入金の上限は4000万円まで。

- 控除率は1%の利息部分に基づく。

例外的な適用年数

特定の条件がある場合、適用年数が延長されることがあります。以下の条件を考慮してください。

- 質の高い省エネ住宅を購入した場合、控除期間が13年間に延長される。

- 特例措置の対象になる場合、さらに適用年数が増えることがある。

- ローンの延長や借入金の追加により、別の控除を受けることも可能。

住宅ローン控除の計算方法

住宅ローン控除を計算する方法は、負担を軽減するための重要なステップです。具体的な計算には、年間控除額や適用される控除税率を理解することが不可欠です。

年間控除額の計算

年間控除額は、借入金の残高に基づいて計算されます。具体的な計算方法は以下の通りです:

これにより、控除を受ける金額を具体的に把握できます。

利用できる控除税率

住宅ローン控除の税率については、以下のポイントを押さえています:

住宅ローン控除のメリットとデメリット

メリット

デメリット

結論

住宅ローン控除は私たちの家計に大きな影響を与える制度です。最大10年間の控除が可能であり特定の条件を満たせばさらなる延長も期待できます。これにより住宅購入の負担が軽減されるだけでなく、経済の活性化にも寄与します。

私たちはこの制度を上手に活用することで、より良い資金計画を立てることができます。住宅ローン控除のメリットを理解し適切に申請することで、安心して住まいを持つことができるでしょう。これからの住宅購入に向けてしっかりと情報を整理し賢い選択をしていきましょう。