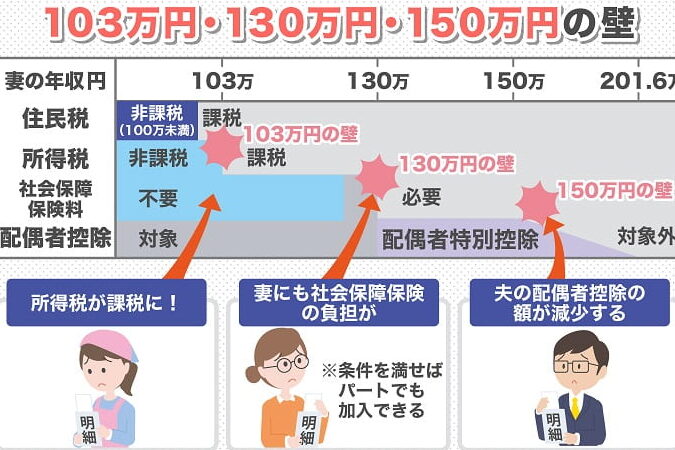

私たちが生活する日本には、さまざまな経済的な壁がありますが、その中でも特に注目されるのが103万の壁です。この壁は、働く人々にとって重要な境界線であり、年収が103万円を超えると税金や社会保険料の負担が増えるため、多くの人が悩むポイントとなっています。

103万の壁とは わかりやすく

103万の壁は、年収が103万円を超えると税金や社会保険料の負担が増えることを指します。具体的には、以下のような影響があります。

このように、103万の壁は多くの働く人々に影響を及ぼします。特にパートタイムで働く主婦や学生は、この境界線を意識することが重要です。私たちの生活設計を考える上で、年収の管理は欠かせません。

103万の壁の概要

私たちは、103万の壁について具体的に理解することが重要です。この壁は年収103万円を超えると様々な経済的影響が生じるため、多くの人々にとって重要な境界線となっています。

定義と背景

103万の壁とは、年収が103万円を超えると所得税が課税されることを指します。この収入を超えると、自ずと税金の負担が発生し、以下のような背景があります。

収入が106万円を超える場合、社会保険への加入が義務となります。このように、103万円は働く際の重要な指標です。

影響を受ける人々

私たちが知っておくべきことは、103万の壁に直面する人々の多様性です。影響を受ける主なグループには次のような人々が含まれます。

103万の壁の仕組み

「103万の壁」は、日本の税制度における重要な経済的境界線です。この壁は年収が103万円を超えると、税金や社会保険料の負担が増加する仕組みを持っています。以下では、税金や社会保険について詳しく見ていきます。

税金と社会保険

年収が103万円を超えると、さまざまな税金や社会保険料が課されます。具体的には、以下のような影響があります。

- 所得税: 年収が103万円を超えると、所得税が課税され始めます。

- 住民税: 所得税に加えて、住民税も負担が増えます。

- 社会保険料: 106万円を超えると、社会保険に加入しなければならなくなります。

- 控除の減少: 特定の控除が受けられなくなります。

これらの負担は、手取り額を減少させるため、特にパートタイムで働く主婦や学生には大きな影響があります。

所得税の影響

103万の壁に関連する所得税は、年収によって負担が変わります。具体的な影響については以下のポイントで説明します。

- 課税開始: 年収が103万円を超えると、所得税が課税され、税率は5%から始まります。

- 累進課税制度: 所得が増えるほど税率が上がります。204万円を超えると、税率が10%に上がります。

- 控除の適用: 基礎控除などが控除され、実際に課税所得に対して税金が計算されます。

- 税額の計算: 年収から控除額を引いた金額に税率がかかるため、手取り額に影響します。

103万の壁を超えて

年収が103万円を超えることで発生する影響を理解することは重要です。この壁を超えると、さまざまな利点とデメリットが存在します。

利点とデメリット

利点

デメリット

これらの要素を考えることで、私たちは自身の経済状況や将来設計がどのように変わるかを予測できる。

具体的なケーススタディ

ケーススタディを分析すると、年収が103万円を超えたときの影響は明確になります。以下の具体例に注目しましょう。

ケース1: パートタイム主婦

ケース2: 学業と仕事を両立する学生

103万の壁に関する誤解

私たちが「103万の壁」について考えると、多くの誤解が存在します。これらの誤解は、年収や税金、社会保険料の影響についての理解を妨げます。以下に、よくあるものを挙げます。

よくある誤解

正しい情報の重要性

結論

「103万の壁」は私たちの働き方や生活設計において重要な要素です。この壁を理解することで、年収の管理がしやすくなり、将来の経済的な影響を予測できるようになります。特にパートタイムで働く主婦や学生にとって、103万円を意識することは不可欠です。

私たちは正しい情報を基に計画的に働き、生活の質を向上させることができます。税金や社会保険料の負担を理解し、自分に合った働き方を見つけることで、より充実した生活を送ることができるでしょう。