住宅を購入する際、私たちが最も気になるのが**住宅ローン 条件付きの選択肢です**。条件付きの住宅ローンは、金利や返済期間などが特定の条件に基づいて設定されるため、私たちのライフスタイルや将来の計画に合わせた柔軟な選択が可能です。では、どのような条件があるのか、またそれらが私たちの住宅購入にどんな影響を及ぼすのかを考えてみましょう。

住宅ローン 条件付きの概要

条件付きの住宅ローンは、特定の条件に沿って金利や返済期間が適用されるローンです。この形態のローンは、融資を受ける側にとってさまざまな利点を提供します。

- 金利の変動: 条件によって金利が異なり、借り手にとって有利な条件が適用されることがあります。

- 返済の柔軟性: 返済スケジュールが生活スタイルに合わせて変更可能で、安定した経済的負担を維持できます。

- 融資額の高さ: 条件付きの設定により、通常よりも多くの融資を受けることができる場合があります。

- 特典やボーナス: 一部の金融機関では、特定の条件を満たすと特典やボーナスが提供されることがあります。

条件付きの住宅ローンを利用する際、以下のポイントに注意が必要です。

- 信用情報の確認: 融資条件は信用情報に基づくため、事前に確認しておくことが重要です。

- 返済能力の評価: 自分の収入と支出を考慮し、返済が可能な範囲で設定する必要があります。

- 契約内容の理解: 契約書の細部を把握し、隠れた条件に注意することが大切です。

住宅ローンの基礎知識

住宅ローンは、住宅を購入するための重要な金融手段です。私たちが住宅を購入する際に理解しておくべき基本情報を以下に詳述します。

住宅ローンとは

住宅ローンとは、一般的に不動産購入のために金融機関から借りるお金のことです。このお金は通常、一定の金利で支払われ、返済期間が設定されます。住宅ローンは、購入者にとって、資産を得るための手段として非常に重要な役割を果たします。借り手は、ローンを返済しながら、住宅の所有権を持つことができます。

住宅ローンの種類

住宅ローンにはいくつかの種類があります。以下のリストにそれぞれの特徴をまとめます。

条件付き住宅ローンの特徴

条件付き住宅ローンは、特定の条件に基づいて設定されるため、使用者に柔軟性を提供します。借り手は自分の生活スタイルや将来計画に合わせた選択を行えます。このセクションでは、条件付き住宅ローンの重要な要素を詳しく見ていきます。

条件とは何か

条件付き住宅ローンの「条件」とは、基本的に金利、返済期間、融資額、またはボーナスの適用など、ローンを利用する際に遵守しなければならない特定の基準を指します。具体的には、以下のようなものがあります。

これらの条件が設定されることで、住宅購入者は自身の状況に合った住宅ローンを選択できるメリットがあります。

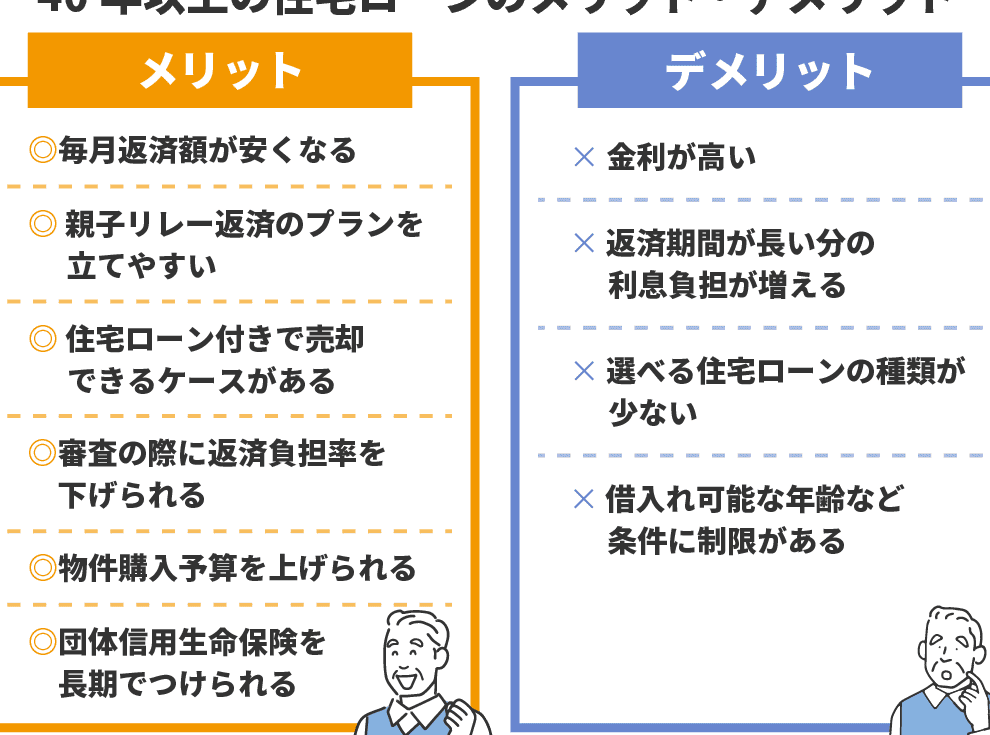

条件付き住宅ローンのメリット

条件付き住宅ローンには、いくつかの明確なメリットがあります。以下のポイントを考慮することで、選択時の参考になります。

条件付き住宅ローンのデメリット

条件付き住宅ローンには、いくつかのデメリットが存在します。これらのポイントを理解することで、より良い判断ができるでしょう。

リスクと注意点

条件付き住宅ローンには、特定のリスクと注意点があります。具体的には以下の通りです。

制約の影響

申請手続きの流れ

条件付き住宅ローンの申請手続きは明確なステップに分かれています。この流れを理解することで、スムーズに申請が進みます。

必要書類

申請には様々な書類が必要です。以下の書類を用意しましょう。

- 本人確認書類: 運転免許証、パスポートなど。

- 収入証明: 給与明細、確定申告書など。

- 借入予定額に関する資料: 住宅購入契約書など。

- 信用情報資料: 信用調査機関からの情報。

- 資産証明書: 銀行残高証明書、資産明細書。

- 居住証明: 現住所を証明する書類。

これらの書類が整っていると、申請がよりスムーズに進みます。

申請のステップ

申請手続きは数段階に分かれます。以下のステップを踏んで進めましょう。

- 事前の相談: 金融機関と面談し、条件を確認します。

- 書類の提出: 上記の書類を提出します。

- 審査: 提出書類をもとに金融機関が審査を行います。

- 結果の通知: 審査結果が通知されます。

- 契約: 承認後、契約書に署名します。

- 融資実行: 契約に基づいて融資が行われます。

結論

条件付きの住宅ローンは私たちにとって柔軟な選択肢を提供します。金利や返済プランを自分のライフスタイルに合わせて調整できるため、将来の計画に応じた最適なローンを選ぶことが可能です。

ただし、利用する際にはリスクや契約内容の理解が重要です。適切な情報をもとに判断することで、私たちの住宅購入がよりスムーズになるでしょう。条件付き住宅ローンを賢く活用し、理想の住まいを手に入れましょう。