住宅ローンを考えるとき、連帯保証人の存在は非常に重要です。私たちの多くが夢見るマイホーム購入の一歩を踏み出すためには、時に他者のサポートが必要です。連帯保証人は、借入者が返済できない場合に責任を負う重要な役割を果たします。では、どのように連帯保証人を選ぶべきなのでしょうか?

住宅ローン 連帯保証人とは

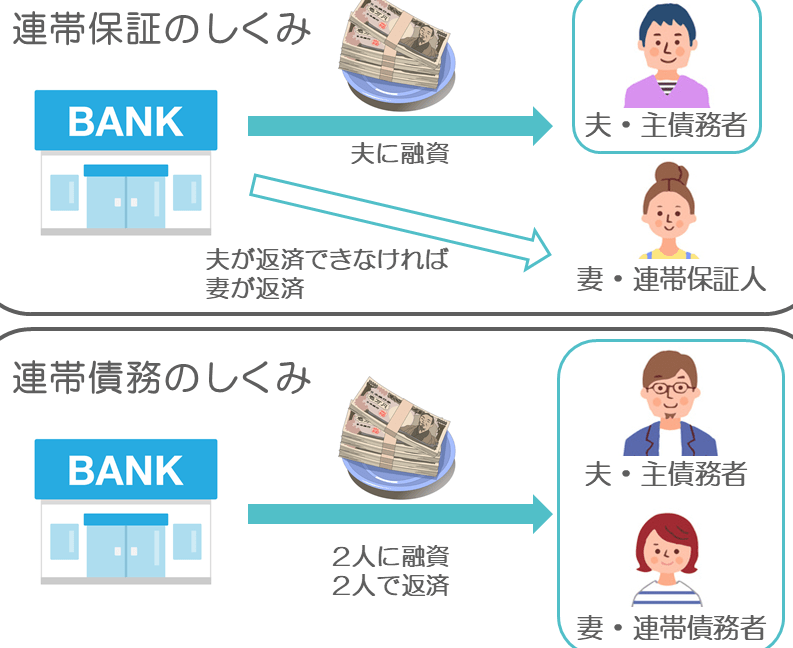

住宅ローンにおける連帯保証人は、借入者がローンを返済できなくなった場合に、その責任を負う重要な役割を担います。このため、連帯保証人の選定がマイホーム購入の成功に大きく影響します。

連帯保証人の機能を理解することが必要です。以下のポイントを考慮しましょう。

- 返済責任:連帯保証人は、借入者が返済できない場合、代わりに全額を返済する義務があります。

- 信用力:連帯保証人の信用情報は、住宅ローンの承認に影響するため、信頼できる人物を選ぶことが重要です。

- 契約内容:住宅ローン契約に関する詳細を理解し、連帯保証人に求められる条件を把握しましょう。

- リスク:連帯保証人には、借入者が返済しなかった場合の財務リスクが伴います。これを考慮して選択します。

連帯保証人には注意点もあります。以下の事項を検討する必要があります。

- 家族や友人の選定:信頼できる人を選ぶことが大切です。間柄によって影響が出ることもあります。

- 債務負担の理解:保証人の立場でのリスクを把握することが必須です。

- 資産状況:連帯保証人の財務状況も影響します。返済能力の確認が重要です。

連帯保証人の役割

連帯保証人は、住宅ローンにおいて不可欠な存在です。借入者が返済できない場合、その責任を共有し、金融機関への返済を行うことになります。以下に、連帯保証人の役割を詳しく見ていきます。

責任とリスク

連帯保証人には、大きな責任とリスクが伴います。具体的には次のような点が挙げられます。

これらの責任を理解し、リスクを考慮することが重要です。連帯保証人の選択が住宅購入の成功に大きく影響するため、慎重に選ぶべきです。

利点とデメリット

連帯保証人を立てることには、利点とデメリットがあります。それぞれを理解することが、適切な判断に繋がります。

住宅ローンを利用する際の注意点

住宅ローンを利用するにあたり、連帯保証人を立てることにはいくつかの重要な点があります。これからそれぞれのメリットと選択肢について詳しく見ていきます。

連帯保証人を立てるメリット

連帯保証人を立てることには、多くの利点があります。次の項目がその例です。

これらのメリットを考慮すると、連帯保証人を立てることが借入の質を向上させる可能性が高いといえるのです。

立てない選択肢

連帯保証人を立てない選択肢もあります。これには次のような理由があります。

住宅ローン契約時の手続き

住宅ローン契約時には、いくつかの重要な手続きが必要となります。これらの手続きは、スムーズな契約を実現するために欠かせません。以下のステップを踏むことで、私たちの目的達成が容易になります。

- 必要書類の準備: 収入証明書、本人確認書類、住民票、資産状況証明書などを用意します。

- 金融機関の選定: 希望する条件に合った金融機関を比較します。金利、手数料、条件などに注意が必要です。

- 事前審査: 借入可能額や条件を確認するために、事前審査を申し込みます。このステップでの確認が鍵となります。

- 正式申込: 借入契約を結ぶための正式な申込書を提出します。ここで誤りがないか再確認します。

- 契約内容の確認: 提示された契約内容を丁寧に確認します。疑問点は金融機関に質問し、理解を深めます。

- 連帯保証人の選定: 信頼できる連帯保証人を選んで、必要な書類を提出します。リスクについてはしっかり話し合いましょう。

- 契約締結: 契約書に署名・捺印し、正式に締結します。この時点で返済義務が発生します。

- 融資実行: 契約が完了したら、融資金が実行されます。預金口座への振込が行われ、この資金で物件取得が可能となります。

まとめ

この記事では、住宅ローンにおける連帯保証人の重要性や手続きについて詳述しています。以下のポイントを考慮することで、連帯保証人との関係を円滑に進められます。

Conclusion

住宅ローンにおける連帯保証人の役割は非常に重要です。我々が信頼できる連帯保証人を選ぶことで、マイホーム購入の成功率が大きく向上します。リスクと責任を理解しながら、慎重に選定を行うことが求められます。

また、契約手続きの各ステップをしっかりと把握し、円滑に進めることが鍵となります。連帯保証人との関係を良好に保ちつつ、安心して住宅ローンを利用できるように心掛けたいものです。これらのポイントを踏まえ、より満足のいくマイホーム購入を実現しましょう。