私たちが日常生活で直面するさまざまな経済的な課題の中で、リレーローンは特に注目されています。多くの人がこの金融商品を利用して、資金調達や資産管理の新たな方法を模索しています。リレーローンは、どのように私たちの生活を変えることができるのでしょうか?

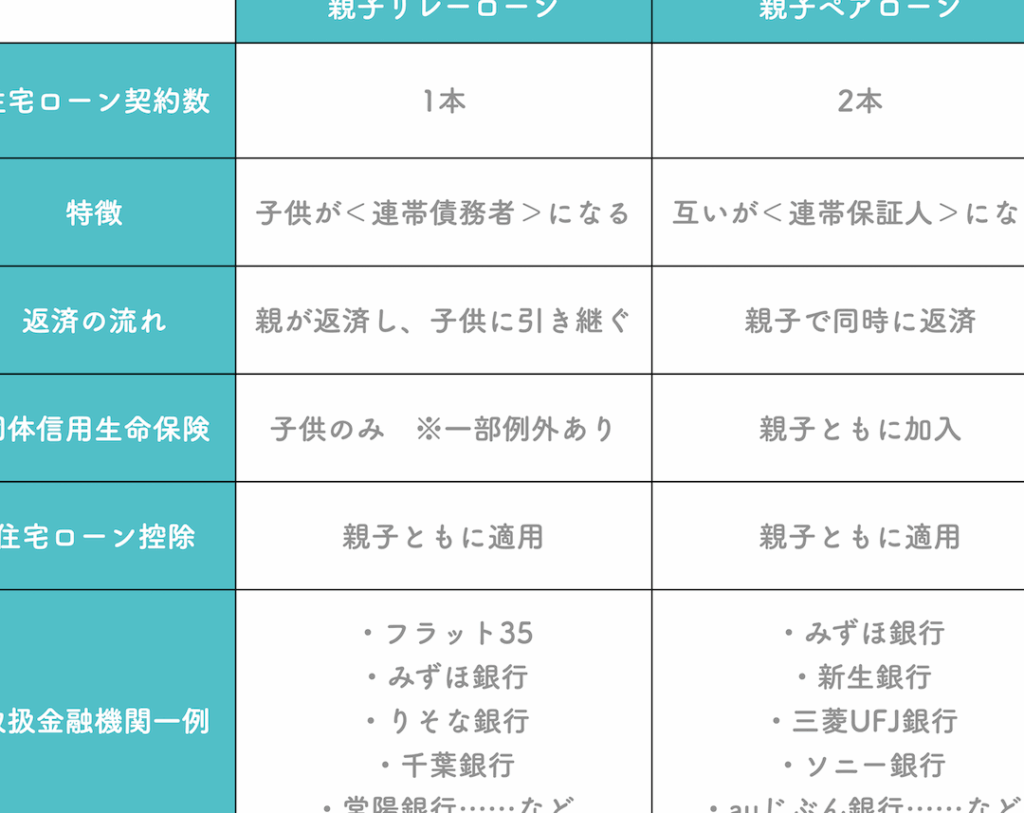

リレーローンとは

リレーローンは、資金調達や資産管理において新たな選択肢を提供する金融商品です。多くの人々がその機能や利点を理解し、利用している状況が見受けられます。

定義と概要

リレーローンは、特定の条件下で借り手と貸し手間の持続的な融資関係を意味します。この融資形式は、一般的なローンと異なり、以下のような特徴があります。

これにより、柔軟な資金計画が可能になり、多様なニーズに応じた融資が提供されます。リレーローンの仕組みと特性を正確に理解することで、より良い選択ができるでしょう。

利用目的

リレーローンには、さまざまな利用目的があります。その一部を以下に示します。

リレーローンのメリット

リレーローンは、さまざまなメリットを提供します。私たちの日常生活における資金管理において、リレーローンは有用な選択肢となります。

低金利の魅力

リレーローンの低金利は、多くの借り手にとって魅力的です。低金利は、以下のような理由から非常に効果的です。

これにより、効率的な資金計画を実現します。

返済期間の柔軟性

リレーローンの返済期間は、利便性の高い選択肢を提供します。私たちのニーズに合わせた返済期間を選ぶことができ、次のようなメリットがあります。

リレーローンのデメリット

リレーローンにはいくつかのデメリットが存在します。以下にその主な点を挙げます。

借入のリスク

リレーローンによる借入にはいくつかのリスクがあります。これらのリスクを理解することが重要です。

- 返済が難しくなる可能性:収入の変動や経済状況の変化により、返済が困難になることがあります。

- 金利の上昇:変動金利の場合、金利が上昇すると、返済額が増加します。

- 借入額の過大化:必要以上の金額を借入れると、返済負担が増える危険があります。

- 信用情報への影響:返済遅延が信用情報に悪影響を及ぼすことがあります。

担保の必要性

- 保証の確保:担保が求められることで、貸し手にとっては安全対策が強化されます。

- 資産のリスク:担保として提供した資産が失われるリスクが伴います。

- 融資条件の厳格化:担保の評価によって融資条件が厳しくなることがあります。

- 処分の可能性:返済が滞った場合、担保が処分される可能性があります。

リレーローンの利用方法

リレーローンの利用は、計画的な資金管理を実現します。正しい手続きを踏むことで、スムーズに融資を受ける環境を整えられます。以下に、主な流れと必要な書類について詳しく説明します。

申請手続き

リレーローンの申請手続きは、次のプロセスで進みます。

この流れを理解することで、申請時の準備を効率的に進められます。

必要書類

申請時に必要な書類は、しっかりと用意しておくことが重要です。以下が必要な書類のリストです。

リレーローンの事例

リレーローンは、さまざまな目的で利用されており、その実際の事例を見てみることが重要です。以下に、特に有名な2つの事例を紹介します。

事例1: 不動産購入

リレーローンは不動産購入にとても役立ちます。この場合、借入額や返済期間を調整することで、資金計画に柔軟性を持たせることが可能です。以下の要点が挙げられます。

- 融資限度額: 定期的に返済することで、融資限度額を再設定できるため、将来的な資金繰りに有利。

- 低金利: 他のローンと比較して、低めの金利を享受できる。

- リセット可能: 返済状況に応じて、必要であれば借入額を再調整でき、臨機応変な対応が可能。

事例2: 教育資金

- 長期の返済計画: 教育資金は長期にわたるため、返済計画を柔軟に選べる。

- 学費負担の軽減: 毎月の負担を軽減しつつ、入学や進学に必要な金額を準備できる。

- 教育機会の最大化: 教育の選択肢を広げ、子どもに良い環境を提供することが可能。

Conclusion

リレーローンは私たちの資金調達の選択肢を広げる重要な金融商品です。柔軟な返済計画や低金利の魅力を活かすことで、私たちの生活に大きな影響を与える可能性があります。しかし、リスクも伴うため、慎重な計画と管理が求められます。正しい情報をもとに、リレーローンを賢く利用することで、資産管理や投資戦略を一層強化できるでしょう。私たちがこの金融商品を理解し、活用することで、未来の経済的安定を築く手助けとなることを願っています。