私たちが子どもの未来を考えるとき、教育資金の準備は欠かせません。学資保険は、子どもの教育に必要な資金を効率的に準備する手段として注目されています。 しかし、加入する際にはいくつかの条件があることをご存知でしょうか?これらの条件を理解することで、より良い選択ができるようになります。

学資保険の概要

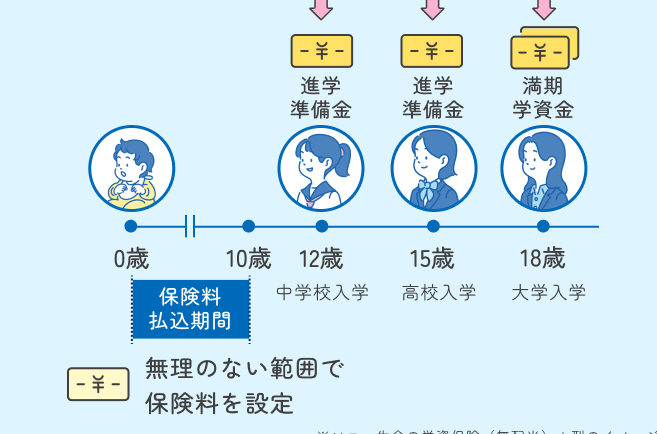

学資保険は、子どもの教育資金を効率的に蓄えるための保険商品です。契約者が定期的に保険料を支払い、将来的に子どもの教育に必要な資金を受け取ります。この保険にはさまざまなメリットがあります。

- 資金計画の安心感: 学資保険は教育資金を計画的に積み立てる助けになります。

- 満期保険金: 契約終了時に支払われる満期保険金で、大学進学や留学に役立ちます。

- 保障機能: 契約者が死亡した場合でも、子どもへの教育資金が保障されます。

- 税制優遇: 学資保険の契約には、一定の税制優遇が適用されることがあります。

- 柔軟な選択肢: 支払い期間や受取タイミングを選べる商品も多く、ニーズに応じて選択できます。

学資保険の加入条件

学資保険に加入するためには、特定の条件を満たす必要があります。この条件を理解することで、よりスムーズに加入手続きが進みます。以下は主な加入条件です。

年齢制限

学資保険には、加入者や被保険者の年齢に関して特定の制限があります。一般的には以下の通りです:

年齢制限を超える場合、別の保険商品を検討する必要があります。

健康状態

健康状態も重要な加入条件です。以下の点に留意する必要があります:

学資保険の種類

学資保険には、主に2つのタイプがあります。それぞれの特徴を理解することで、最適な選択が可能になります。

積立型

積立型は、契約者が定期的に保険料を支払う形式です。このタイプの特徴は以下の通りです。

一時金型

一時金型は、単一の保険料を支払い、満期に一括で保険金を受け取るタイプです。こちらの特徴には以下があります。

学資保険のメリットとデメリット

私たちの選択肢として学資保険には、さまざまなメリットとデメリットが存在します。

メリット

- 資金計画の安心感を提供します。定期的な保険料の支払いによって、将来の教育資金を確実に準備できることが魅力です。

- 満期保険金が支払われ、特に進学時の大きな費用を賄えることが重要なポイントです。

- 保障機能により、万が一の場合でも子どもの教育資金が確保されます。

- 税制優遇が提供されるため、保険料が一部控除対象となるメリットがあります。

- 柔軟な選択肢が用意されており、積立型と一時金型から選ぶことができ、ニーズに応じたプランを選択できます。

デメリット

- 加入時の健康状態が影響することがあります。特に既往症がある場合、加入できないことがあるため注意が必要です。

- 中途解約する場合、解約返戻金が少なくなる可能性があります。計画的に利用することが理想です。

- 運用利回りが低い場合があり、他の投資手段と比較すると利息があまり期待できないこともあります。

- 保険料の支払いが長期間にわたるため、途中で困難が生じると続けるのが難しくなることがあります。

- 市場変動による影響を直接受けることがなく、将来的な資金の伸びに限界が生じることもあります。

結論

学資保険は子どもの教育資金を計画的に準備するための有力な手段です。加入条件を理解することで私たちはより良い選択ができるようになります。各タイプの特徴を把握し自分たちのニーズに合ったプランを選ぶことが大切です。

またメリットとデメリットをしっかり考慮することで、長期的な視点での資金計画が可能になります。将来の教育資金を安心して準備するために、学資保険の活用を検討してみましょう。