私たちは、住民税均等割についての理解を深めることが重要だと考えています。住民税均等割とは、一体何なのでしょうか?この税金は、地方自治体が地域の公共サービスを支えるために必要な資金を集める手段の一つです。特に、私たちの生活に密接に関わるサービスにどのように影響を与えるのか、興味深い点です。

住民税均等割の基本理解

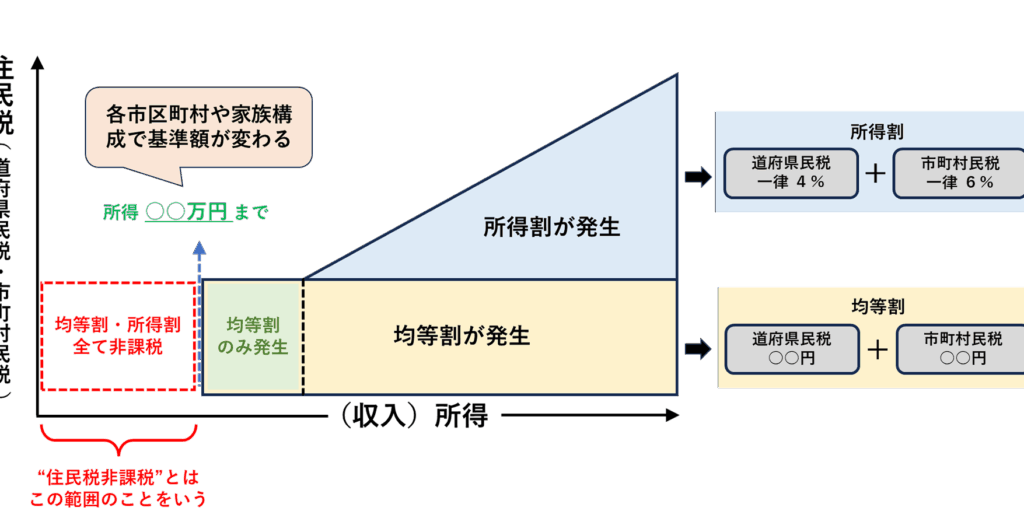

住民税均等割は、地方自治体によって課される税金であり、私たちの地域における公共サービスの財源となります。では、住民税及び均等割について詳しく見ていきましょう。

住民税とは

住民税は、私たちが居住する地域において課せられる税金で、税収は地域の公共サービスに使用されます。住民税は、以下の要素から構成されています。

住民税の収入は、道路、教育、福祉などのさまざまなサービスに直接結びついています。

均等割の概念

均等割は、すべての住民に均等に課せられる税金です。この税は、地域の公共サービスを維持するための重要な財源となります。具体的には、以下のような特徴があります。

住民税均等割の特徴

住民税均等割は、地域の公共サービスを維持するための重要な要素です。税金は地方自治体によって設定され、毎年一定に課されます。住民税均等割の特徴を以下に示します。

課税対象

住民税均等割の課税対象は、次のように定義されます。

税率と計算方法

住民税均等割の税率と計算方法は、自治体ごとに異なる場合があります。以下の要素がポイントです。

住民税均等割の影響

住民税均等割は、地域社会や個人に幅広い影響を与えます。この税金は、地域の公共サービスを支えるための重要な財源として機能します。以下に、その具体的な影響を示します。

地域社会への影響

地域社会は均等割を通じて、多くの公共サービスを享受します。具体的には、以下のような点が挙げられます。

このように、住民税均等割は地域全体の生活の質を向上させる役割を果たします。

個人への影響

個人も住民税均等割の影響を深く受けます。以下は、その具体例です。

他の税金との違い

住民税均等割は、他の税金と比較していくつかの特徴があります。これからその違いを見ていきましょう。

- 所得税との違い: 所得税は、個人の所得に基づいて計算されるが、均等割は全住民に対して一律に課税される。

- 固定資産税との違い: 固定資産税は不動産に基づいて課税され、その金額は資産の評価額により変動するが、均等割は居住者に定額で課されたる。

- 法人税との違い: 法人税は企業の利益に対して課税されるが、均等割は全住民に直接課されるため、個人が対象となる。

- 消費税との違い: 消費税は購入時に課税され、消費額に応じて変わるが、均等割は住民に対して毎年一定の額が課される。

- 地域差による違い: 各自治体で均等割の金額が異なるため、住民税均等割は地域に応じた独自の制度として存在する。

結論

住民税均等割は私たちの地域社会において非常に重要な役割を果たしています。この税金を通じて地域の公共サービスが支えられ私たちの生活がより良いものになるのです。均等割の特徴を理解することで納税者としての意識も高まり地域への愛着が深まります。

また均等割は全住民に一律に課せられるため税金の予測がしやすく計画的な生活が可能になります。私たちがこの制度を理解し活用することで地域社会の発展に貢献できることを忘れずにいたいものです。