厚生年金の満額支給を受けるためには、具体的に何年の保険料を支払う必要があるのでしょうか。多くの人がこの疑問を抱えていますが、実はこの制度には複雑なルールが存在します。私たちは、厚生年金の仕組みを理解し、将来の生活設計に役立てるための情報を提供します。

厚生年金の概要

厚生年金制度は日本の公的年金制度の一部です。この制度は、労働者が退職後に生活を支えるための資金を提供します。厚生年金の支給額は、以下の要素によって決まります。

厚生年金の制度は、勤労者にとって大きな保障となります。私たちは、満額支給を受けるためには、通常は最低でも40年以上の保険料納付が必要です。この期間が短くなると、支給額も減少します。また、離職や転職を経るたびに、加入状況が変わります。

年金の支給開始年齢は原則として65歳ですが、早期に受け取りを希望する場合には、支給額が減額されることがあります。特に、60歳から受け取りを開始する選択肢もあります。この場合、支給額は**最大で30%**減少します。

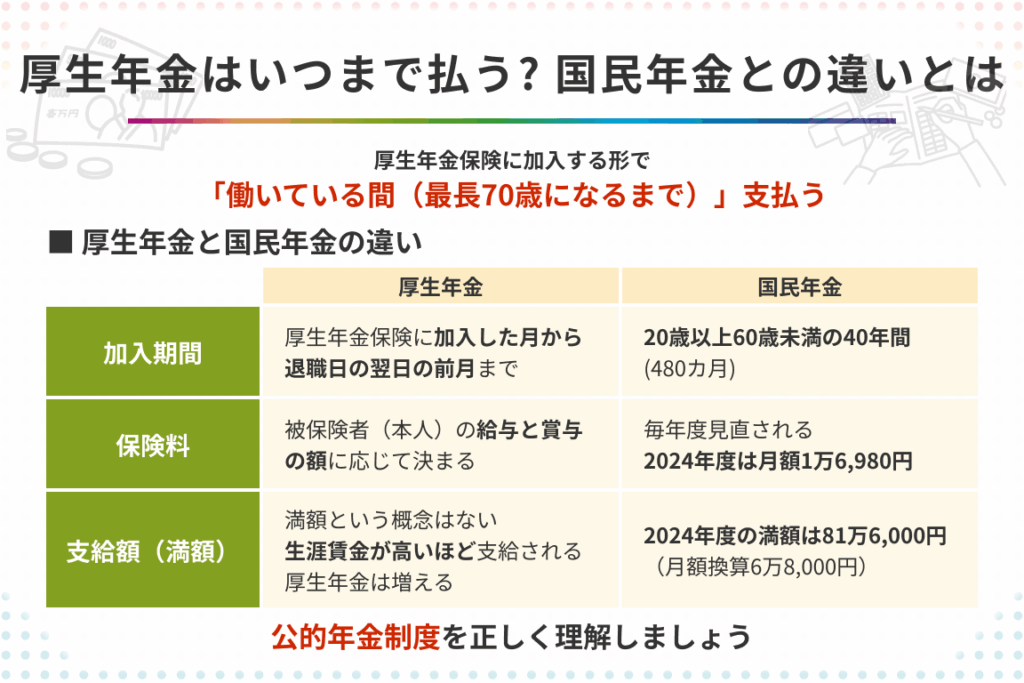

厚生年金の制度

厚生年金制度は、日本の公的年金制度の一部であり、主に労働者の退職後の生活を支えることを目的としています。保険料の納付年数や支給額に基づく複雑なルールがあるため、制度の詳細を理解することが重要です。

制度の目的

厚生年金の主な目的は、労働者が引退後に安定した生活を送るために必要な資金を提供することです。具体的な目的は以下の通りです。

- 収入の確保:退職後の生活費を賄うための基本的な収入源になる。

- 生活水準の維持:退職前の生活水準をできるだけ維持すること。

- 社会的保障の提供:疾病や障害に対する備えとしても機能する。

- 家族の支援:加入者が亡くなった場合、遺族への年金支給により家族を支える。

受給資格

- 加入期間:少なくとも10年間の保険料納付が必要。

- 保険料の納付:年金の受給資格を得るためには、保険料を納めることが必須。

- 年齢の条件:基本的には65歳から受給可能だが、60歳からの受給も選択できる。

- 特例に該当:特定の条件を満たす場合、早期受給や減額受給が適用されることがある。

満額を受けるための条件

厚生年金の満額支給を受けるためには、いくつかの具体的な条件があります。まずは、満額支給に必要な支払い年数や資格取得日について詳しく見ていきましょう。

支払年数

満額の厚生年金を受け取るためには、以下の条件を満たす必要があります。

このため、20代や30代から計画的に保険料を納付することが重要です。

資格取得日

厚生年金の受給資格を得るためには、次の条件を満たさなければなりません。

厚生年金の計算方法

厚生年金の計算方法は複雑ですが、私たちが理解することで、将来の年金受給額を把握できます。具体的な計算基準や受給額の決定要因を見ていきましょう。

計算基準

厚生年金の計算基準は以下の通りです。

これらの要素が組み合わさり、最終的な年金額が決定されます。特に、加入期間や保険料の納付状況が重要です。

受給額の決定要因

年金受給額には次のような決定要因があります。

他の年金制度との比較

厚生年金制度は日本の多様な年金制度の一部ですが、他の制度と比較することでその特徴や利点が明確になります。以下に、他の主な年金制度との違いを示します。

Conclusion

厚生年金の制度を理解することは私たちの将来にとって非常に重要です。満額支給を受けるためには最低でも40年以上の保険料納付が必要であることを忘れずに、計画的に準備を進めることが求められます。加入期間や納付額が受給額に与える影響は大きく、早期受給を選択する際のリスクも考慮する必要があります。

私たちが厚生年金制度をうまく活用することで、退職後の安定した生活を確保できる可能性が高まります。将来の生活設計を見据え、今からしっかりと情報を収集し、計画を立てていきましょう。