65歳以上で年収が高いと、年金がもらえないことがあるって知っていましたか?私たちの多くは、年金を受け取ることが老後の安心につながると考えています。しかし、実際には年収が一定以上になると、年金受給資格が制限されることがあります。この現象は、特に働き続ける高齢者にとって大きな問題です。

年金がもらえない年収65歳以上の現状

65歳以上の高齢者の中には、年収が高くなることで年金を受け取れない状況が多く見られます。この現象は、働き続ける高齢者にとって重要な課題です。

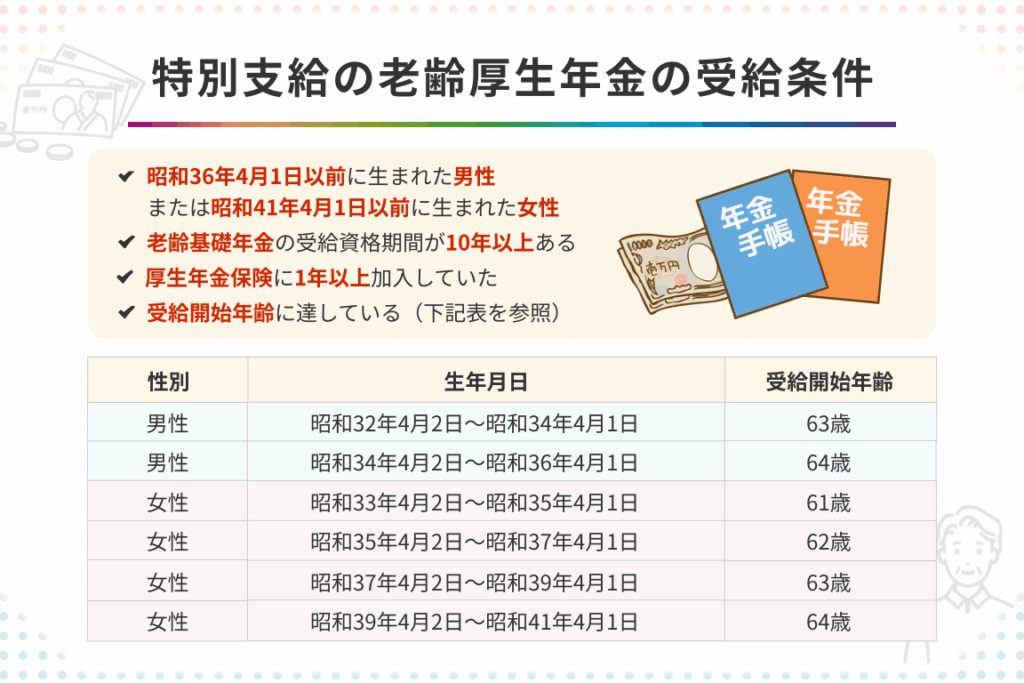

高年齢者の年金受給条件

年金の受給条件にはいくつかの重要な要素があります。具体的には、以下のような条件が影響します。

年齢: 一般的に、65歳から年金を受給できます。

年収制限: 年収が一定以上の場合、年金受給額が制限されます。

被保険者期間: 年金受給権を得るためには、一定の被保険者期間が必要です。

確定拠出年金: もし確定拠出年金を利用している場合、影響を受けることがあります。

これらの条件を満たさない場合、年金の受給が難しくなります。

現在の年金制度の問題点

現在の年金制度には明確な問題点があります。例えば、以下のポイントが挙げられます。

年金受給資格の複雑さ: 条件が多く、高齢者が理解しづらい。

年収制限の不平等感: 高齢者が働く意欲を削ぐ要因となっている。

財政の持続可能性: 年金制度の財政基盤が脆弱で、将来的な支給に不安がある。

若年層との負担: 若年層が高齢者の年金を負担する構造が問題視されている。

年収と年金の関係

年収が高いと年金にどのような影響を与えるのか、多くの高齢者が関心を持っています。年収が一定以上になると、年金の受給額や受給資格が変わることがあります。このセクションでは、その理由と他の影響要因について詳しく見ていきます。

年収が高いと年金が減る理由

年収が高いと、年金の受給に以下のような影響が生じます。

年収制限の適用: 年収が一定基準を超えると、年金の受給が制限されることがあります。

年金額の調整: 年収が高いと年金が減少することがあり、全体の年金額に直接的な影響を与えます。

税金の影響: 年収が多いほど所得税が増え、受給額に影響を与えることがあります。

このように、年収が高いことは年金に大きな影響を与えるため、しっかりとした計画が必要です。

年金に影響を与える他の要因

年収以外にも、年金に影響を与える要因がいくつか存在します。

被保険者期間: 年金を受給するためには、指定された年数以上の保険加入が必要です。

確定拠出年金の利用状況: 確定拠出年金を利用している場合、それが年金受給に影響を与えることがあります。

年齢: 年金受給開始年齢によって、受給額が異なることがあります。

健康状態: 健康上の問題があると、就労の継続に影響し、それが年金受給にも関連します。

年金がもらえない理由

年金を受け取れない理由は複数あります。65歳以上の人々の雇用状況や年金分配の仕組みが、年金受給に大きく影響する要因です。これらの要因について詳しく見ていきます。

65歳以上の雇用状況

65歳以上の高齢者の雇用状況は年金受給に関連しています。具体的には、以下のような点が挙げられます。

**高年齢者雇用安定法**により、企業は定年後も高齢者を雇用することが求められる。

**収入が一定以上**の場合、年金受給資格が制限される場合がある。

**働くことが年金額に影響**を与えるため、収入と受給額のバランスを考慮する必要がある。

**フルタイムの雇用を維持**することで、年金受給を希薄化させるケースも見受けられる。

**短時間勤務やパートタイム**では、年金の受給額にプラスの影響を与えることもある。

これらの要因から、雇用状況により年金受給が複雑化します。

年金分配の仕組み

年金分配の仕組みには、以下の要素が含まれます。

**加入者の年金保険料**によって、受給額が異なる。

**所得に応じた累進課税**が年金額を調整する要因となる。

**被保険者期間が長いほど、受給額が増加**することがある。

**確定拠出年金**の利用状況も受給資格に影響を与える。

**当年度の年収が高い**場合、年金の支給が一時的に停止されることがある。

年金の代替手段

年金の受給が難しい状況に直面している65歳以上の方々には、代替手段が必要です。以下に、年金の代わりとなる資金源を示します。

貯蓄と投資の重要性

貯蓄と投資は、老後の生活を支える基盤です。具体的には、以下の方法を考慮します。

定期預金:銀行での安定した金利を通じて、リスクを抑えた運用が可能。

株式投資:株式市場における投資は、高いリターンを見込める一方、リスクも伴う。

投資信託:専門家が運用する投資信託は、分散投資を行い、リスクを軽減する。

不動産投資:賃貸収入や資産価値の向上を狙うことで、安定収入を得る手段。

これらの選択肢は、資金を長期的に増やす手助けをします。

民間保険の活用方法

民間保険は、年金が受給できない状況に対する重要なセーフティネットです。次のようなタイプの保険があります。

終身保険:死亡保障を提供し、貯蓄性を持つ保険で、遺族への資産を守る。

医療保険:高額な医療費をカバーし、健康への不安を軽減。

個人年金保険:老後の資金を計画的に準備するための保険で、定期的な返戻金を提供。

がん保険:がんに特化した保険で、治療費や入院費を保障。

今後の展望

65歳以上の方々にとって、年収が高いことで年金受給の資格が影響を受ける現状は、今後の政策や生活設計に大きく関わってきます。これからの展望を見ていきましょう。

政策の変化とその影響

年金制度の変更が迫られる中、私たちもその影響を考慮する必要があります。具体的には、以下のような変化が予測されます。

年金受給の年齢の引き上げ:高齢化が進行するため、受給開始年齢が高くなる可能性があります。

年収制限の見直し:高年収者への年金制度の見直しが議論されており、より柔軟な基準が提案されることが考えられます。

財政的持続可能性の強化:年金財政の健全性を維持するために、補填策や税制改正も必要です。

民間年金の活用促進:公的年金に加え、民間の年金制度や保険の利用が奨励されるでしょう。

これにより、私たちは年金制度の見直しに備えた計画を立てることが重要になります。

高齢者の生活設計の見直し

今後の生活設計についても再考が必要です。年金受給が難しい現実に対応するために、以下のポイントに注意を向けるべきです。

貯蓄の重視:定期預金だけでなく、短期的かつ長期的な貯蓄を計画的に行うことが求められます。

投資の多様化:株式投資や不動産投資など、収入源を多様にする意識が重要です。

生活コストの見直し:節約や支出の見直しを定期的に行い、無駄を省く習慣をつけることが必要です。

副収入の検討:パートタイムの仕事やスキルを活用して、副収入を得る選択肢も考えられます。

Conclusion

65歳以上の高齢者にとって年金受給の問題は非常に重要です。年収が高いことで受給資格が制限される現状を踏まえ私たちはしっかりとした生活設計を行う必要があります。代替手段として貯蓄や投資を活用し、老後の生活を支える手段を多様化することが求められます。

今後の年金制度の変化に備え私たち自身の資産管理や収入源の見直しが不可欠です。高齢者のライフプランを再考し持続可能な生活を築くための準備を進めていきましょう。