住宅ローンを考えるとき、誰もが「審査が通るかどうか」に不安を抱きますよね。しかし、実際には私たちが想像する以上に多くの要因が影響していることをご存知でしょうか?住宅ローン審査が通らない驚きの理由を理解することで、私たちの準備や対策が大きく変わります。

住宅ローン審査の基本知識

住宅ローンの審査は、借り入れを希望する人にとって非常に重要なプロセスです。ここでは、住宅ローンの基本について説明します。

住宅ローンとは

住宅ローンは、住宅を購入・建築するために金融機関から借りる資金のことを指します。一般的に、次の要素が含まれます。

住宅ローンは、家を持つための大きな助けとなる一方で、長期的な負担を伴うことも忘れないでください。

審査の流れ

住宅ローンの審査は、以下の順序で進行します。

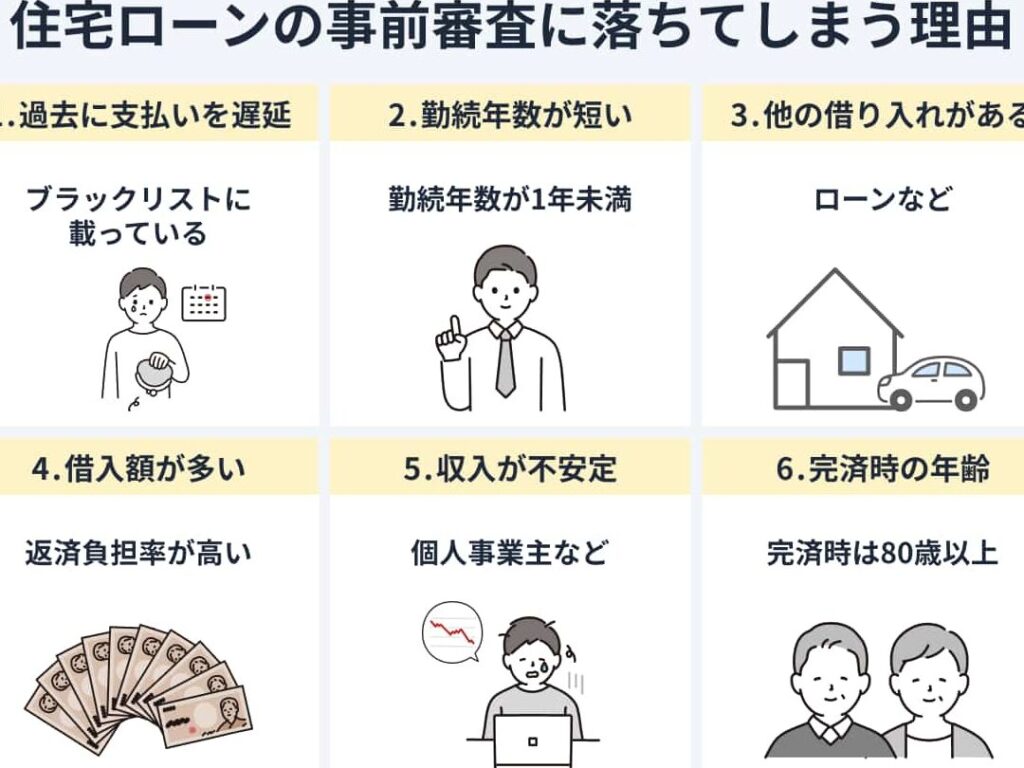

審査が通らない主な理由

住宅ローンの審査が通らない理由にはさまざまな要因があります。以下にその主な理由を詳しく解説します。

収入面の問題

収入が低い、または不安定な場合、審査に影響を与えることがあります。具体的には次のような問題があります。

このような要因が絡むと、借入額の判断が厳しくなります。

信用情報の影響

信用情報は、金融機関が審査を行う際の重要な指標です。不良信用情報があると、審査は難航します。これに該当する具体例としては以下があります。

信用情報のクリーンさは、信頼性を示す重要な要素です。

借入額と返済比率

借入額や返済比率も審査の決定に大きな影響を及ぼします。一般的には次のような基準があります。

驚きの理由

住宅ローン審査が通らない理由は多岐にわたります。ここでは、私たちが知っておくべき驚きの要素を紹介します。

知られざる審査基準

住宅ローン審査には、意外と知られていない基準が存在します。以下の要因が考慮されます:

家族構成の影響

家族構成も審査に影響を与えます。以下の点が特に重要です:

審査を通すための対策

住宅ローン審査をスムーズに通過させるためには、適切な事前準備と改善策が重要です。我々はこれらの対策を徹底することで、審査の条件をクリアできる可能性を高めます。

事前準備の重要性

**事前準備は住宅ローン審査において非常に重要なステップです。**以下のポイントを押さえて準備を進めます。

これらの準備を行うことで、審査プロセスがスムーズになり、不安要素を減少させます。

スコアの改善方法

**信用スコアの改善は、住宅ローン審査において大きな影響を及ぼします。**次の方法でスコアを向上させることに注力します。

まとめ

住宅ローン審査が通らない理由は多岐にわたりますが私たちがしっかりと理解し対策を講じることで審査の成功率を高めることができます。収入や信用情報の管理はもちろんですが他にも考慮すべき要素があることを忘れずにいましょう。

事前準備を怠らず適切な情報を整備することで不安を軽減し自信を持って審査に臨むことができます。私たちが今日学んだことを活かし理想の住まいを手に入れるための第一歩を踏み出しましょう。