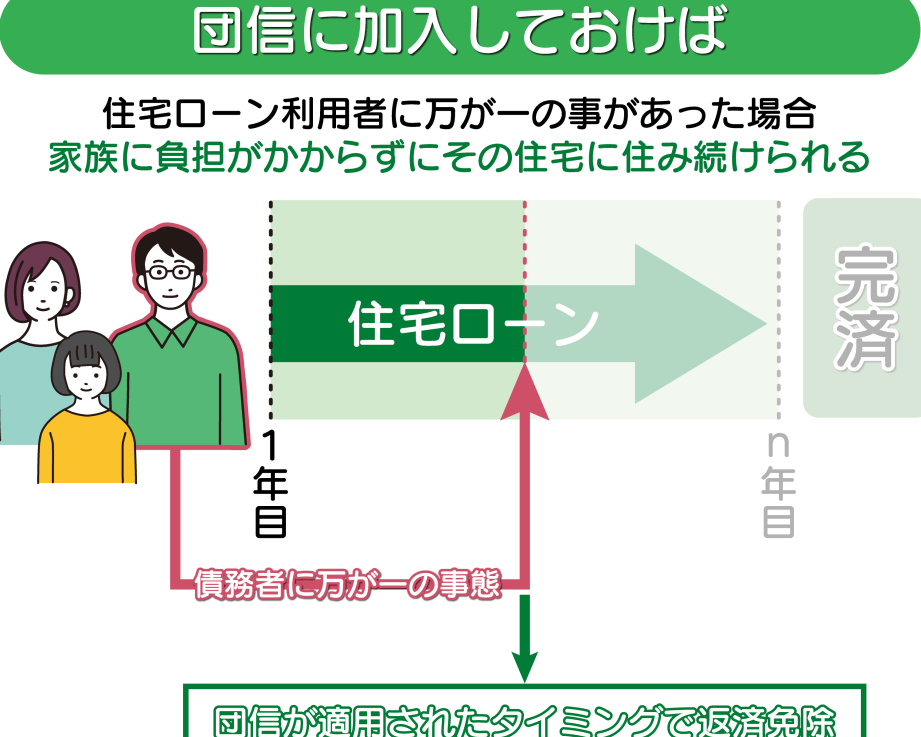

私たちは、住宅購入を考えるときに「団信」という言葉を耳にすることが多いです。団信とは、住宅ローンを利用する際に加入する生命保険の一種で、万が一の事態に備える重要な制度です。この保険に加入することで、借り手が亡くなった場合に残りのローンが保険金で支払われるため、家族の負担を軽減できます。

団信とは

団信は、住宅ローンを利用する際に加入する生命保険です。この保険の主な目的は、借り手が亡くなった場合に残りのローンが保険金で支払われることです。 これにより、家族の経済的負担を軽減できる重要な制度です。以下に、団信の主な特徴を示します。

対象者:住宅ローンを利用する全ての人が加入可能です。

保険金:亡くなった場合、設定した保険金が住宅ローンに充当されます。

保険料:住宅ローンに付帯することが多く、金利に含まれるケースもあります。

契約者:通常、借り手が契約者となり、保険金の受取人は指定された家族が受け取ります。

加入の義務:法律上の義務ではありませんが、金融機関が加入を求めることが多いです。

団信の目的

団信は、住宅ローンを借りる際に重要な役割を果たします。この保険は、借り手が亡くなった場合に残ったローンの返済を担保し、家族を経済的に守る仕組みです。以下では団信の目的について詳しく説明します。

生命保険との違い

団信と一般的な生命保険には明確な違いがあります。

特定の用途:団信は主に住宅ローンの返済に特化していますが、生命保険は目的が広範です。

保険金の受取人:団信の保険金は金融機関に支払われ、残債の返済に充当されます。一方、生命保険は家族など指定された受取人に渡ります。

加入のタイミング:団信は住宅ローンを契約する際に加入することが一般的ですが、生命保険は個人の判断で加入できます。

このように、団信は特に住宅ローンに関連付けられた保険であることが特徴です。

借入者へのメリット

団信には借入者に対して多くのメリットがあります。

経済的安心:借入者の死亡時にアプローチが可能なため、残された家族の経済的負担を軽減します。

簡素な手続き:団信は住宅ローンと一緒に加入するため、手続きが簡単で効率的です。

ローン残高の支払い:団信がカバーすることで、席に余裕が生まれ、他の生活費として使える資金が増えます。

団信の種類

団信には、主に二つの種類が存在します。それぞれの特徴を理解することが重要です。

一般団信

一般団信は、もっとも広く利用される団信タイプです。以下の特徴があります:

全体的な保障内容:全ての借り手に適用され、死亡、障害、または重病に対する保障が含まれます。

保険金の支払先:借り手が亡くなった場合、保険金が住宅ローンの残高に充てられ、遺族に金銭的負担を減少させます。

保険料の負担:通常、住宅ローンに組み込まれており、別途支払う必要がありません。

加入条件:年齢、健康状態に応じた引受リスクが考慮されます。

一般団信のメリットとして、難しい手続きが不要である点が挙げられます。

特定団信

特定団信は、特定の条件下でのみ保障を提供します。以下のポイントがあります:

特定の病気や事故:特定団信は、特定の病気や事故による死亡に焦点を当てます。

選択肢が限られる:保障の範囲が限定的で、一般団信よりも条件が厳しいことが多いです。

保険料の設定:保険料は一般団信と比較して変動することがあり、個々の状況により異なります。

保障内容の明示:契約時に何が保障されるのか、明確に説明されることが求められます。

団信の加入方法

団信に加入する際、必要な手続きや書類がいくつかあります。スムーズな加入を目指すために、以下のポイントを確認しましょう。

必要書類

加入に必要な書類は以下の通りです。

本人確認書類(運転免許証やマイナンバーカード)

所得証明書(源泉徴収票や確定申告書)

健康診断書(場合によって必要)

住宅ローンの契約書(予定している金融機関より取得済み)

書類は金融機関によって異なる場合があるため、事前に確認することが大切です。

審査の流れ

団信の審査は以下の流れで進行します。

申し込み:必要書類を提出し、団信の申し込みを行う

審査:金融機関が書類を元に審査を実施

結果通知:審査結果が通知される(通常1週間程度)

契約:審査通過後、契約を締結し、保険料の支払いを開始

団信の注意点

団信には注意が必要なポイントがいくつかあります。特に保険金の支払い条件や解約時の影響について理解することが重要です。

保険金の支払い条件

団信の保険金が支払われる条件について、以下の点に注意が必要です。

借り手が亡くなった場合、保険金が支払われます。

支払い対象となる死亡原因は、自然死や事故などさまざまです。

借り手が保険の加入時に告知した内容に基づいて契約が成立します。

既往症や重大な病歴がある場合、条件付きでの加入や保険金の減額があることがあります。

保険料の支払いが滞ると、保険契約が無効になる場合があります。

解約時の影響

解約時には、以下の影響が考慮されます。

解約後は保険金の支払いが受けられなくなります。

場合によっては、返戻金がある場合もありますが、通常は少額です。

解約後に住宅ローンの負担が残る点に注意が必要です。

解約のタイミングによっては、新たな保険加入が難しくなることもあります。

解約手続きを行う際には、必要な書類を準備することが重要です。

Conclusion

団信は住宅ローンを利用する際に非常に重要な制度です。家族の経済的負担を軽減し安心を提供するために設計されています。加入手続きが簡単で保険料もローンに組み込まれることが多いため、私たちにとって手軽に利用できる選択肢です。

ただし加入時には保険金の支払い条件や解約時の影響をしっかり理解することが大切です。これらのポイントを踏まえた上で、団信を賢く活用し、家族の未来を守る準備を整えましょう。